Q1營收108.3M美元增3.9%,調整後EBITDA降至800萬;接單與庫存改善,展望回溫。

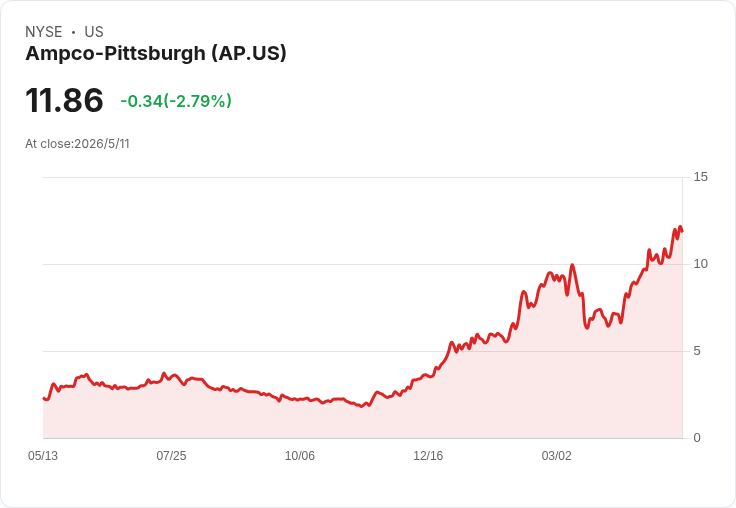

開場引人: Ampco‑Pittsburgh(NYSE: AP)在2026年第一季交出「營收微增但盈利受壓」的成績單:淨銷售額為1.083億美元、較去年同期成長3.9%,但合併調整後EBITDA自去年的880萬美元降至800萬美元,引發市場對其轉型成效與短期風險的關注。

背景說明: 公司為專精金屬製造的美國廠商,產品涵蓋鍛鑄轆、研磨轆、特殊棒料以及工業用泵與換熱器,客戶分佈於鋼鐵加工、發電、核能、製藥與國防等領域。管理層指出,Air and Liquid Processing(ALP)部門需求強勁,但Forged and Cast Engineered Products(FEP)部門受產品組合與時序影響,導致整體盈利下滑。

事實與資料(分段說明重點): - 財務總覽:第一季營收108.3M美元(+3.9%);合併調整後EBITDA為8M美元(去年同期8.8M);現金9.2M美元,信貸額度尚有30.8M美元未動用。公司預期今年餘下時程可望減債8–10M美元。 - ALP表現亮眼:該部門季營收年增17%,調整後EBITDA年增52%,管理層指出推升因素包括營收成長、製造效率提升與有利產品組合。ALP庫存訂單季增2,350萬美元(+19%),季度訂單較過去任何一季高出40%,資料中心、商用泵與核能換熱器需求為主力動能。 - FEP面臨調整:FEP單季淨銷售7080萬美元,較去年同期7230萬略減;段級調整後EBITDA為570萬美元,低於去年同期的830萬。管理層列出三項影響:歐洲出貨組合利潤較低、美元市場大型轆出貨受關稅不確定性延後,以及來自2025年第四季的高成本庫存進入成本表。

深入分析與評論: 公司當前情況呈現「一強一弱」:ALP受益於資料中心、製藥及海軍訂單,短期成長動能確立;FEP則因地區出貨組合、庫存成本與關稅影響出現利潤波動。管理層強調瑞典工廠的投產與英國廠關閉後的產能重配置會在今年逐步顯現效益,並預計透過先前重整在FEP實現每年700萬至800萬美元的效益。另有利因素包括競爭者退出市場與對FEP產品仍維持50%關稅的保護,有助於改善價格與訂單。

替代觀點與駁斥: 外界可能擔憂:EBITDA下滑、瑞典擴產的轉換風險、以及關稅與庫存成本的不確定性,這些都可能延緩獲利回升。對此,管理層與資料顯示數項正向跡象:大型轆訂單已從前兩季低迷時回升(前季下降約35%但預告接下來兩季已完全回復)、美國海軍與資料中心的實際訂單投入,還有來自英國廠關閉的約700–800萬美元年度成本節省可望在未來季度逐步貢獻利潤改善。因此短期風險存在,但中期改善路徑具可觀性,關鍵在於產能轉換速度與庫存消化。

結論、展望與行動建議: 關鍵觀察指標包括第二季瑞典裝置投產進度、公司能否如期實現700–800萬美元的年度改善、FEP大型轆與工作轆訂單的落地,以及關稅政策變動。若ALP持續放量且FEP在接下來二、三季恢復利潤率,整體表現可望回溫;相反,若產能轉換延宕或庫存壓力持續,盈利回升將受阻。對投資人而言,建議追蹤公司每季調整後EBITDA變化、背後的訂單轉換率與資本支出節奏,將有助於判斷Ampco‑Pittsburgh是否能從目前的「營收成長但利潤承壓」階段成功轉為穩健回升。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。