KKR推出亞洲私募股權基金並與PayPal達成借貸協議,儘管面臨競爭壓力,其未來增長潛力仍被看好。

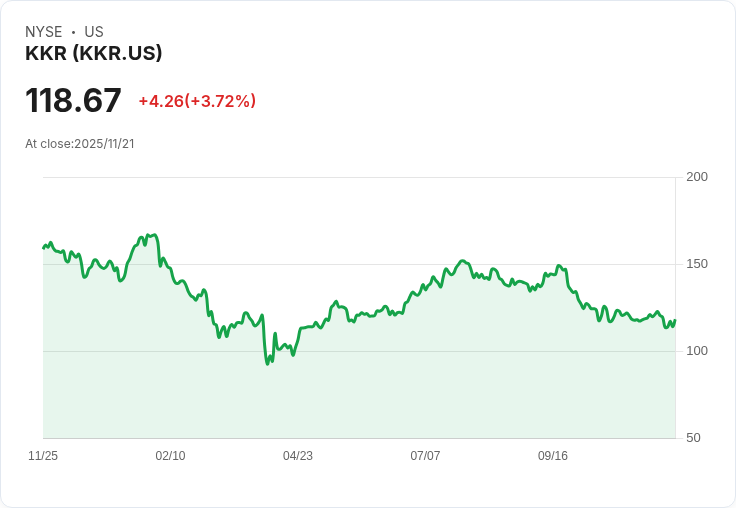

KKR(NYSE:KKR)近期因兩項重大舉措而備受矚目:一是為其第五個亞洲專注的私募股權基金籌集資金,二是與PayPal簽署協議,計劃購買高達650億歐元的歐洲「先買後付」貸款應收款。雖然KKR的股價在118.67美元附近波動,但過去一年總回報已下滑至-24.8%。然而,從五年期的220%總回報來看,長期投資者依然獲益良多。

隨著資本流入新基金和交易,市場是否低估了KKR的潛力?目前KKR的收盤價為118.67美元,而合理估值則為157.14美元,顯示出明顯的差距。KKR正在積極推進各類資產的籌資勢頭,特別是在機構投資者以及快速增長的私人財富和零售部門中,這將支援管理費用的雙位數增長。然而,未來也可能面臨來自私募信貸領域的競爭加劇和資產質量問題的挑戰,這些都可能影響盈利預測。

此外,KKR的市盈率為46.6倍,遠高於美國資本市場行業平均的23.6倍,這意味著投資者需承擔更大的風險。如果未來的收益增長無法符合高期待,這種高估值可能會帶來脆弱性。因此,對於那些希望深入瞭解KKR的投資者而言,探索其他新興趨勢和穩健策略將是提升投資組合的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。