報告點名MongoDB、Snowflake、Limbach三檔成長股,揭示營收動能、估值倍數與潛在風險,並提供投資判斷要點。

成長提升估值,但非永續保證。2022年科技股崩跌提醒投資人:成長若無法延續,市場會予以嚴厲修正。本文篩選出三檔具顯著上行空間的成長股,並檢視各自的動能、估值與主要風險,協助投資人判斷是否進場。

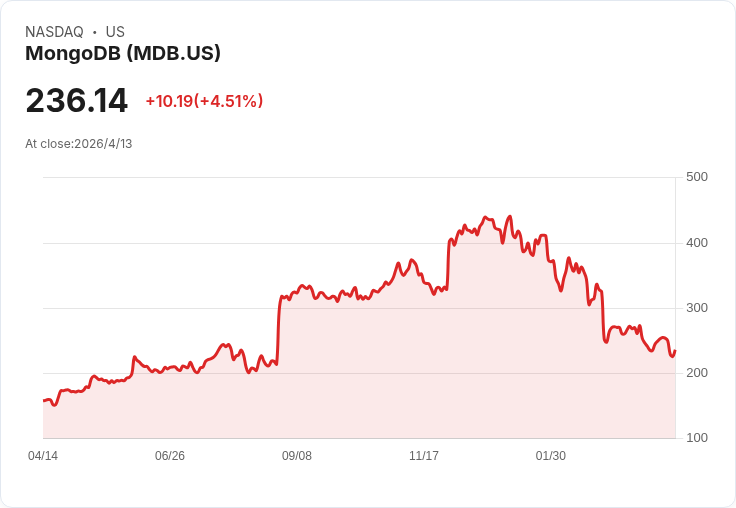

背景與關鍵資料 - MongoDB (MDB):一年營收增長22.8%,ARR年增平均約26.4%,未來12個月估計營收增17.6%。股價報236.69美元,對應6.3倍前瞻市銷率(P/S)。其檔案導向資料庫對開發者具高生產力價值,客戶願意做多年期承諾。 - Snowflake (SNOW):一年營收增29.2%,近一年平均帳單增幅36%,淨營收留存率125%,預估明年營收增26.3%。股價134.40美元,約7倍前瞻P/S。其跨雲資料平臺具高切換成本與黏性。 - Limbach (LMB):一年營收增24.7%,過去兩年年均營收成長11.9%,EPS兩年複合增46.5%,五年自由現金流率提升11.6個百分點。股價85.76美元,約18.3倍前瞻本益比(P/E)。公司提供機電與管道整合工程,循環中具市佔擴張力。

深入分析與評論 - 成長驅動估值:三家公司皆以高成長支撐相對較高估值。MongoDB與Snowflake屬軟體即服務(SaaS)/資料平臺,收入可重複且具高留存;Limbach則以工程服務放大營收與利潤率改善。 - 資本效率與獲利趨勢:Snowflake以強勁帳單增長與125%留存率顯示客戶擴張內生動能;MongoDB的ARR成長與開發者生態系是持續動能來源;Limbach的現金流與EPS成長顯示循環中獲利質量提升。 - 估值風險與景氣敏感度:雖然P/S與P/E數字看似合理,但若宏觀需求或企業IT支出放緩,軟體類股估值易被修剪;Limbach受建築工程迴圈與原物料、勞動成本影響較大。高估值伴隨更高成長期待,若成長趨緩,回檔風險顯著。

替代觀點與駁斥 - 觀點A:現階段估值仍偏高,應等待更低價位再買進。回應:等待低價固然安全,但若公司持續交出超預期成長,買錯時間亦會錯失上行;應以估值/成長比(如PEG、前瞻P/S)與個人風險承受度做分批佈局。 - 觀點B:雲端與資料市場競爭激烈,領先者不保證勝出。回應:競爭存在,但高淨留存率、帳單成長與生態系優勢能顯著築起護城河;投資需評估護城河深度與長期經濟利益。

結論與投資建議(行動號召) 這三檔股票各有合理論據支援其成長故事,但投資人應: - 檢視估值相對於預期成長(P/S、P/E 與成長率比)。 - 採分批進場、設定停損與追蹤關鍵指標(淨留存率、帳單增長、自由現金流)。 - 關注宏觀資本支出、競爭動態與利率環境對估值的影響。

欲進一步深入財務模型與買賣時點,可參閱完整研究報告或使用量化篩選系統,每週追蹤通過嚴格測試的新名單,作為掌握快速輪動市場的輔助工具。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。