道瓊犬策略指NIKE被低估,股息提升、內部買盤與護城河支撐反彈機會。

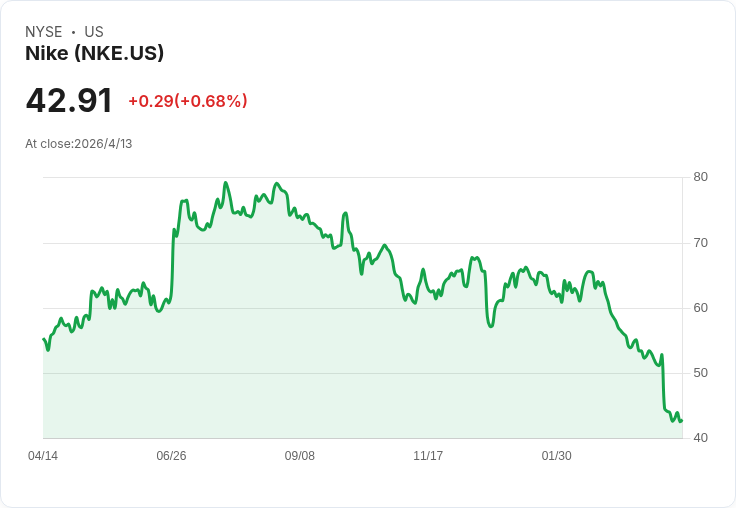

開場吸睛: 2026年迄今NIKE(NKE)股價大跌32.7%,在藍籌股中表現最差之一;對採用「道瓊犬」(Dogs of the Dow)反向選股的投資人來說,這種大幅回檔往往意味著可買入的機會。

背景與策略說明: 道瓊犬策略由Michael O'Higgins普及,做法是於年終挑選道瓊工業指數中股息殖利率最高的10檔股票,持有一年再重新平衡。其核心邏輯是假如大型藍籌股的高殖利率來自股價下跌而非減息,投資人可於股價低迷時進場,分享籌碼回歸與價值修復。衍生策略還包括「Small Dogs」(從10檔中擇價格最低的5檔)及進一步挑選的四檔重點組合;NIKE在2026年初即列入Small Dogs與四檔變體之中。

事實與資料: - 年初起始價:$63.71,當時殖利率約2.4%。 - 現價(文中所述):$42.91,按年化股息$1.64計算,殖利率升至約3.8%,屬NIKE歷史上相對偏高水準。 - 股息紀錄:連續24年調高股息;最近一次季度股息為每股$0.41(2026/04/01發放)。 - 評級與內部人交易:分析師共識為19買、18持有、2賣出,目標價$63.64;Morningstar評為「wide moat(廣泛護城河)」;董事John Rogers Jr.於2026/04/09以$43.34買進4,000股,董事Robert Holmes Swan於2026/04/07以$42.44買進11,781股(公開市場交易)。 - 營運與風險資料:2026財年第三季毛利率下滑130個基點至40.2%,關稅拖累約300個基點;大中華區營收下降10%,公司對第四季預期大中華區約下跌20%;Nike Direct與數位通路仍承壓;另有資安事件引發的集體訴訟風險。下一次財報預計約在2026/06/30前後,為近期的重要催化劑。

深入分析: 道瓊犬框架將短期負面情緒價格化,對像NIKE這種具品牌力與長期現金流的公司尤其適用。現價對應較高殖利率,提供現金收益與下行緩衝;董事會成員的買股動作與Morningstar的護城河評級,為「被市場暫時拋售但基本面未崩壞」的論點背書。公司管理層以長期重建為主軸(執行長Elliott Hill以「為下一個時代重建場館」比喻重整),並報告跑步系列在第3季有超過20%的成長,顯示部分產品線已見復甦動能。

替代觀點與駁斥: 反方論點包括:關稅與供應鏈逆風可能延續、數位渠道疲弱代表結構性轉型風險、大中華區需求可能長期低迷、法律與資安風險帶來不確定成本。對此,支援反向買進的觀點指出:短期的毛利與區域營收波動不等於品牌價值消失;高頻成長商品(如跑步)已見回溫,且連續24年增派股息顯示現金流穩健;內部人於當前價位買進,通常被視為管理層對未來估值的信心表態。此外,較高的股息殖利率在心理與數字上都為等待反彈的投資人提供緩衝。

結論與展望/行動建議: NIKE在2026年呈現「短期阻力大、長期基本面仍有價值」的典型案例,對採用道瓊犬或價值反向策略的投資人來說,現價提供較高的殖利率與潛在回報空間。關鍵觀察指標包括:6月底前的財報表現(毛利率、關稅影響、亞太銷售)、管理層對Win Now與長期策略的執行進度、以及是否有更多內部人持續買盤。投資人欲採取行動者,建議以分批佈局與風險管理為原則,並密切關注中國市場復甦與關稅變動的實際影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。