樂園高獲利、串流轉虧為盈、估值相對便宜,支撐逢低買進。

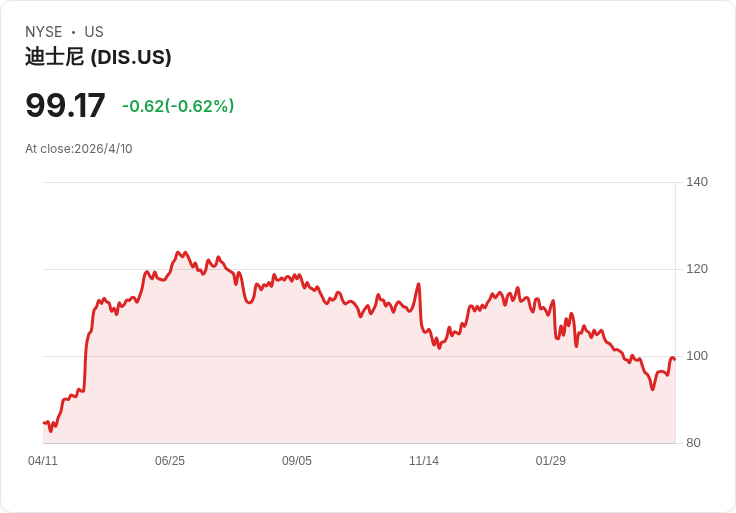

迪士尼(Walt Disney)在媒體與娛樂產業擁有逾百年的品牌與龐大智慧財產,但股價近年表現疲弱:過去五年下跌約50%,而截至2026年4月7日今年已跌16%。此時出現逆向思考機會,以下三大理由說明為何值得在四月逢低買進。

背景與現況 迪士尼正從傳統有線電視轉向以直送消費者(DTC)為核心的商業模式,短期內帶來市場不確定性與估值壓力,但也同步推動組織與產品重整。公司同時經營具高進入門檻的主題樂園與快速成長的串流服務,這兩大事業體的改善,是檢視其中長期投資價值的關鍵。

理由一 — 主題樂園與旅遊業務獲利強勁、成長空間大 迪士尼的「體驗業務」(樂園與郵輪)在2025財年(截至2025年9月27日)創造約362億美元營收,營業利益約100億美元,營業毛利率高達28%。2023年9月公司公佈未來10年計畫投入約600億美元資本支出,以擴充樂園、增設新設施與擴充套件郵輪隊,公開資料還指出現有園區有約1,000英畝可開發。這個事業體具備定價能力、強大品牌IP載體與高進入門檻,長期現金流與利潤彈性顯著。

理由二 — 串流業務從燒錢轉為現金貢獻 迪士尼旗下的Disney+與Hulu(不含Hulu Live TV)在近年從虧損逐步轉正。第一季2026(截至2025年12月27日)直接對消費者的串流業務合計貢獻營業利益約4.5億美元,年增72%。公司在2025財年報告的串流營業利率約5%,管理層預期本財年可望提升至約10%,若達成,串流將由過去的財務負擔轉為穩定的成長動能與利潤來源。

理由三 — 當前估值具吸引力 從估值面看,迪士尼目前以約14.4倍的預估本益比交易,約較整體標普500折讓29%。若投資者相信樂園與串流的改善能持續推升獲利,現在的估值提供一個相對有利的進場條件,尤其對長期投資者而言具吸引力。

風險與替代觀點(並駁斥) 市場上部分投資建議並未將迪士尼列為首選,理由包括轉型帶來的不確定性、激烈的串流競爭、以及龐大資本支出可能拉低自由現金流。這些擔憂合理且必須納入評估,但也可被已呈現的資料部分緩解:樂園事業已展現高利潤率並生成現金,串流業務的營業利益與提高的利率預期顯示轉型具體成效;至於資本支出風險,投資人可透過分批買進與持續審視資本支出進度與回收路徑來管理。

結論與行動建議 迪士尼目前面臨短期市場情緒與結構性轉型挑戰,但其核心資產(品牌與IP)、高獲利的體驗業務與逐步改善的串流部門,構成支援股價反彈的基本面。若你接受轉型風險,考慮在四月以分批策略逢低佈局;若偏好更低風險,則建議等待未來數季持續關注串流利潤率、樂園資本支出執行與會員增長等關鍵指標以確認趨勢。投資前務必進行個人風險評估與深入盡職調查。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。