川普第二任內,美股在AI熱潮與企業庫藏股推動下創高,但以Shiller本益比衡量,S&P 500 估值已逼近網路泡沫水準。歷史顯示,一旦超過30倍,多次引爆2到8成下跌。專家警告,在AI尚未真正「優化獲利」前,投資人恐面臨高風險調整。

美股在「川普牛市」第二回合中持續狂飆,S&P 500、Nasdaq 等主要指數在人工智慧(AI)浪潮與企業庫藏股加持下屢創新高,看似風光一片。然而,當市場情緒昂揚到極點,歷史數據卻同時亮起一片紅燈:這場牛市,可能已經走到「估值懸崖」。

從統計角度來看,華爾街確實「愛」川普(Donald Trump)執政時期。第一任非連任任期內,道瓊工業指數、S&P 500 與 Nasdaq 分別上漲 57%、70%與 142%,年化報酬在近百五十年歷任總統中名列前茅。2025 年他再度宣誓就職後,漲勢延續,道瓊再漲 18%、S&P 500 上升 24%,Nasdaq 更飆 32%。驅動力量包括 AI 相關股票暴走、2025 年 S&P 500 企業庫藏股金額創新高,以及多家企業獲利優於預期。

然而,真正讓專業投資人焦慮的,是估值已經重演網路泡沫時代的影子。以 10 年期、經通膨調整盈餘計算的 Shiller 本益比(CAPE Ratio)為例,S&P 500 長期平均約 17.4 倍,但近期已飆到 42.84 倍,成為史上第二昂貴水準,僅次於 1999 年網路泡沫高點 44.19 倍。從 1871 年回測到現在,當 CAPE 超過 30 倍的情況只出現過六次,前五次無一倖免:道瓊、S&P 500 或 Nasdaq 隨後都曾出現 20%到 89% 的重大跌幅。

換句話說,Shiller 本益比雖然無法預測「何時」修正啟動,但過去一百五十年,它在「是否終會跌很深」這件事上,幾乎沒有失手。如今估值再度突破 40 倍,美股看起來就像在歷史的同一座高台上往下探頭。

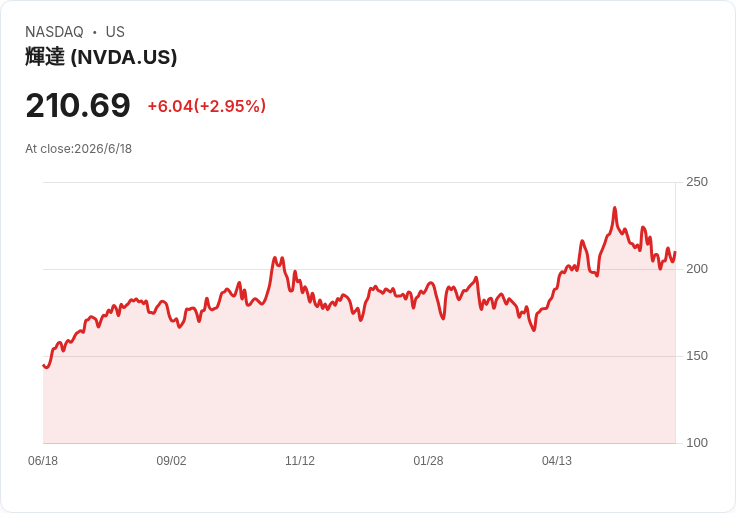

估值風險之外,更微妙的是「科技革命」本身也帶有泡沫基因。這一波市場主角是 AI。PwC 分析曾估計,AI 在 2030 年前可能為全球 GDP 帶來 15.7 兆美元增量。企業也確實砸下鉅資擴建 AI 資料中心,搶購包括 Nvidia(股票代號:NVDA)在內的 GPU 與記憶體、儲存解決方案,擴充用於大型語言模型與自動化決策的算力基礎建設。

需求確實存在,但歷史提醒投資人:每一次「下個世代的顛覆性技術」登場,早期幾乎都要先經歷一輪泡沫破裂。從 1990 年代中後期的網路浪潮,到數年前被視為「下一個大事件」的元宇宙(Metaverse),共同劇本是——投資人高估了採用與獲利優化的速度。企業很快導入網路或虛擬世界方案,但真正把新技術轉成穩定獲利,往往要花上好幾年,甚至更久。

AI 今天走的路徑,極像當年的網路。企業搶先部署,資本支出暴增,股價隨之起飛;但在營收與獲利端,許多應用仍停留在「投入」而非「收割」階段。當市場發現短期獲利跟不上敘事,估值修正便成為遲早之事。歷史資料顯示,科技革命與資本市場之間總是存在時序落差,而這段落差就是泡沫易發的危險帶。

在這樣的宏觀背景下,投資人一方面面對宏觀風險,一方面也尋找「不那麼刺激,但比較睡得著」的標的。有分析指出,當前加徵關稅已讓美國消費品平均價格在過去一年多漲超過 3%,Fed 也因通膨未明顯回落而遲遲不敢降息,致使整體消費者信心仍徘徊在疫情以來低檔。在這種環境裡,部分專家建議,手上若有 1,000 美元資金,與其追逐高估值 AI 熱門股,不如考慮業務簡單、需求穩定的民生消費股。

例如,Church & Dwight(股票代號:CHD)憑藉 Arm & Hammer、OxiClean、Waterpik、TheraBreath、Trojan 等品牌,鎖定幾乎不會被消費者「降級替換」的日常必需品。該公司在 2026 年第一季的有機銷售成長達 5%,優於先前預估的 3%,且成長完全來自「量」而非「漲價」。在關稅與通膨壓力充斥的市場氛圍中,能靠銷量擴張成長的公司,被視為相對穩健。然而,CHD 長期股價評價本就偏高,只要有機成長趨緩,市場也會快速修正其股價,投資人仍須留意「好公司不等於任何價位都划算」。

另一檔被點名的防禦型標的是飲料與咖啡巨頭 Keurig Dr Pepper(股票代號:KDP)。儘管 2025 年創高後股價回落近三成,但公司已連四季營收優於市場預期。外界多聚焦於咖啡平台成長放緩與汽水業務成熟,卻忽略其在能量飲領域累積的 Ghost、C4、Venom 與 Black Rifle Energy 等品牌。公司預期,這組針對年輕族群的能量飲 portfolio 每年零售額將突破 10 億美元,並在雜音環伺下仍維持 2026 年獲利預測為「低雙位數」成長。搭配現價附近具吸引力的股息殖利率,KDP 被視為在不確定市場中「一邊領息、一邊等風向」的候選。

至於從 Johnson & Johnson 分拆出的 Kenvue(股票代號:KVUE),則代表另一類民生防禦概念股。其皮膚與美妝部門在 2026 年第一季成長 8.4%,單季銷售達 10 億美元,旗下 Neutrogena、Aveeno、Listerine、Tylenol 等品牌,皆屬不易受景氣循環影響的「浴室與藥櫃常備品」。目前市場同時關注 Kenvue 與 Kimberly-Clark(股票代號:KMB)預計在 2026 年下半年完成的合併案。這筆交易若順利,將打造出全球規模龐大的消費健康與個人照護平台,但也伴隨整合風險與估值不確定性。換句話說,品牌與現金流質地穩健,卻不代表股價短期沒有震盪。

整體而言,川普任內這波牛市,是 AI 敘事與資本市場動能共同推升的產物,但從 Shiller 本益比到歷次技術革命的泡沫軌跡,無不提醒投資人,當估值與期待同時站上歷史高點,未來幾年的路勢必崎嶇。對一般投資人來說,與其押注「這次會不一樣」,不如認真檢視手中持股與風險承受度:一方面避免在 AI 概念股的高點過度集中,另一方面善用民生消費與現金流穩定的企業,作為組合中的防禦核心。

當然,也有聲音認為,AI 長期帶來的生產力提升與獲利空間仍巨大,短期估值修正未必會磨滅長期投資機會。但無論是樂觀派或謹慎派,都無法回避一個問題:在估值已接近網路泡沫頂點的環境裡,投資人究竟願意付出多大代價,去買未來十年的成長故事?這個答案,或將決定川普牛市究竟只是另一段華麗插曲,還是新一輪長週期行情的起點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。