第二季美股中,傳統防禦族群全面失色:公用事業指數微跌、民生必需品僅小漲,資金明顯往高成長與AI題材集中。公用電力股走勢分化、飲料成為必需品板塊唯一亮點,投資人選股策略正從「穩健防禦」轉向「具定價權的成長防禦」。

在高利率、通膨與地緣政治風險仍未散去的環境下,本該備受青睞的「防禦性」類股,卻在第二季美股表現失色。公用事業與民生必需品這兩大過去被視為避風港的板塊,不但整體落後大盤,更出現內部劇烈分化,顯示市場風向已從單純追求防禦,轉向尋找兼具成長與定價權的企業。

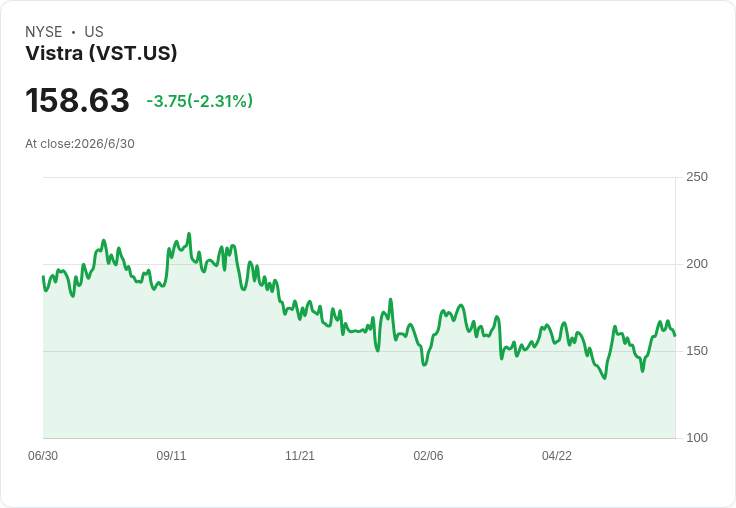

以公用事業為例,代表性指數 XLU 季跌約 0.96%,遠遜於 S&P 500 逾 13% 的漲幅。然而,在類股陰霾下仍有個股脫穎而出。主打再生能源與長期售電合約的 Vistra(VST) 季漲 11.06%,成為板塊最大贏家,市場對其 2026、2027 年調整後 EBITDA 展望與收購 Cogentrix 的成長潛力反應正面。Dominion Energy(D) 與 Pinnacle West Capital(PNW) 也分別上漲 10.89% 與 7.42%,顯示投資人開始偏好「管制型、現金流可預期」的公用事業公司。

相較之下,原本因 AI 用電題材備受關注的 Constellation Energy(CEG) 則重挫 14.93%,成為板塊最大拖累。市場擔憂其本益比過高,AI 驅動的長期成長已大幅反映在股價之上,加上營收過度集中於 PJM 市場,以及收購 Calpine 的資本效率疑慮,引發獲利了結賣壓。Atmos Energy(ATO)、FirstEnergy(FE)、Exelon(EXC) 與 American Water Works(AWK) 也各自下跌 4% 至 6% 不等,凸顯即便在公用事業內部,資金也開始以估值與資本配置效率作為篩選標準。

民生必需品板塊同樣出現「弱中有強」的結構行情。第二季 XLP 僅小漲約 1.61%,明顯落後大盤 14.86% 的漲勢,但飲料與食品部分品牌公司表現搶眼。Monster Beverage(MNST) 大漲 35.8%,Keurig Dr Pepper(KDP) 上漲 25.65%,Sysco(SYY) 亦漲近 19.94%。分析指出,這些企業憑藉強勢品牌、持續產品創新與在能量飲料、零糖飲品等高成長品類的市占提升,使其得以在通膨壓力下,透過調價維持毛利。

其中,Monster 與 Keurig Dr Pepper 受惠於全球對能量飲料與健康飲品的需求韌性,市場願意為其成長故事給予較高評價。J.M. Smucker(SJM) 及 Estee Lauder(EL) 亦分別上漲 19.55% 與 15.56%,顯示只要具備品牌力與國際成長空間,即便身處整體走勢偏防禦的板塊,也能跑贏同業。

然而,傳統超市與糖果食品的壓力則相當明顯。美國量販超市巨頭 Kroger(KR) 第二季股價重挫 24.53%,成為民生必需品板塊最大輸家。其面臨多重壓力:零售競爭加劇使毛利遭侵蝕,未來幾年必須加大在價格、門市營運與成本優化上的投資,才能守住市占,導致短期獲利前景受壓。Hershey(HSY) 也因可可原料價格空前飆漲而下跌 17.21%,Conagra Brands(CAG)、Bunge Global(BG) 與 PepsiCo(PEP) 則各自下跌逾一成,反映原物料與成本傳導的難度。

值得注意的是,即便 Hershey 股價短線承壓,仍有分析認為,若未來大宗商品價格回落、公司成功修復毛利,其長期投資吸引力可能重新浮現。這樣的觀點突顯了當前防禦板塊的核心矛盾:一方面高成本環境壓縮短期獲利,另一方面市場也開始預先布局可能的周期反轉機會。

在板塊層級上,市場對公用事業與民生必需品的態度,已從「整體配置」轉向「精準選股」。公用事業方面,具再生能源佈局、長期合約鎖定現金流且估值相對合理的公司,如 Vistra、Dominion Energy,獲得較多青睞;反之估值偏高、成長題材已充分反映且集中風險較高的標的,如 Constellation Energy,則成為調節標的。民生必需品則呈現「品牌飲料與高附加價值食品勝、量販零售與原物料密集產業弱」的分化。

從資金流向背後,更可看出投資人心態的微妙變化。一方面,宏觀環境仍偏向不確定:通膨尚未完全回落、地緣政治風險持續、利率維持高檔;另一方面,指數與成長股的強勢表現,使市場對「純防禦」缺乏耐心。當防禦板塊無法提供令人滿意的報酬,資金便改以「防禦+成長+定價權」為新標準,尋找能在逆風中保持議價能力與市場份額的企業。

展望下半年,公用事業與民生必需品仍可能維持「相對防禦」角色,但不再是單一答案。若利率持續高檔,公用事業的資本成本與負債壓力將成為評估重點,再生能源與 AI 用電題材能否轉化為穩健獲利,而非僅僅故事,將決定個股表現分化的程度。民生必需品則需面對消費者信心偏弱、原物料成本波動與競爭加劇的三重考驗,唯有具品牌力、創新能力與全球佈局的公司,才能在防禦板塊中脫穎而出。

對投資人而言,過去「買防禦板塊就是保險」的簡單思維已不再適用。未來配置策略,恐怕更需要從細緻的產業結構與個別企業的定價權、成本控管與資本配置能力出發,才能在市場波動與結構轉變中抓住真正具防禦價值的標的。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。