摘要 : Matisse Capital根據5/8 SEC資料賣出222,839股KYN,估計套現2.99M美元;儘管殖利率7.14%、股價年增約14%,但表現仍落後大盤。

新聞 : 引言 — 一筆看似小但具指標意義的交易吸引市場注意:根據2026年5月8日提交給美國證券交易委員會(SEC)的資料,資產管理公司Matisse Capital已完全清空其在Kayne Anderson Energy Infrastructure Fund(KYN)的持股,共賣出222,839股,依2026年第一季平均收盤價估算,套現約2.99百萬美元。

背景與事實 — KYN 於2026年5月7日收盤價為13.75美元,過去一年股價約上漲14%,同時截至2026年5月8日公告的股息殖利率約為7.14%。然而,該基金在過去一年表現明顯落後標普500(該指數同期約上漲30%),而基金報表也顯示近四季累計稅後淨利為負(TTM 淨利 -4,687萬美元)。截至4月30日,KYN管理資產約39.5億美元,並以約6.69億美元槓桿放大回報,長期投資約94%集中於中游能源基礎建設(midstream)相關標的,如Enterprise Products Partners、Energy Transfer、Williams Companies、Cheniere Energy等。

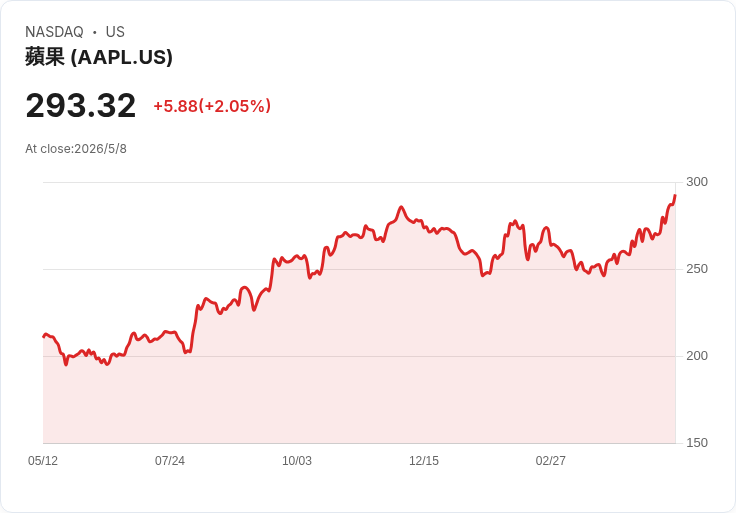

持股與配置重點 — Matisse 提報後的主要持股分佈顯示該基金同時持有多檔大型股票或ETF,前五大持倉(資料揭露時)包括:Apple (AAPL) 約914萬美元(佔資產淨值3.9%)、DGRO 約783萬美元(3.4%)、PCQ 約743萬美元(3.2%)、ASND 約596萬美元(2.6%)、XFLT 約591萬美元(2.5%)。而Matisse此次完全退出KYN頭寸,使該基金在該檔產品的曝險歸零,該檔頭寸在季末市值下滑約276萬美元(包含賣出與價格變動因素)。

分析與評論 — 為何在股價上漲且殖利率高的情況下仍選擇清倉?可能原因包括:1) 相對表現壓力 — 即使KYN提供高現金配息,資本增值不足以追趕整體股市,使資產管理人傾向將資金移往增長更強或波動風險更可控的標的;2) 槓桿與折價風險 — 關閉式基金常有折價交易(market discount to NAV)與槓桿放大下行風險,當大盤快速上漲時,這類結構性劣勢更易暴露;3) 部位再配置策略 — 基金經理可能基於行業展望(如短期能源價格、LNG出口步調、天然氣需求與AI驅動電力需求的不確定性)選擇重新佈局資產。

駁斥替代觀點 — 有觀點認為「高殖利率本身足以支撐持有」,但此論點忽略了配息可持續性、資本損失風險與市價折價問題。若配息來自淨利下滑或資本回吐,而基金本身又承受槓桿壓力,短期高殖利率並不代表長期投資優勢。另外,與標普500等成長類資產的報酬差距,也會促使以相對表現為導向的經理人調整持股。

結論與前瞻(投資人應採取的行動) — Matisse Capital對KYN的全數賣出,顯示即便配息亮眼,若總報酬落後且承擔槓桿/折價風險,仍可能成為被清倉的標的。對於追求收益的投資人,建議: - 檢視閉端基金的淨值折價(discount to NAV)與槓桿比例; - 評估配息來源是否可持續(營運現金流與淨利趨勢); - 比較直接持有中游能源公司或其他收益型工具的風險/報酬; - 持續追蹤SEC持股揭露與基金經理的資產重新配置動向。

總的來說,KYN仍為一檔針對美國能源基礎建設提供高現金流的專業基金,但潛在投資者須在高殖利率與結構性風險之間權衡,並注意管理人與大額持有人(如Matisse)的買賣行為,這些動向常是檢視未來走勢的重要線索。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。