Q1營收約35億美元、調整後營益率10.5%、EPS成長12%,公司維持2026指引並以新訂單與非車用業務為未來成長主軸。

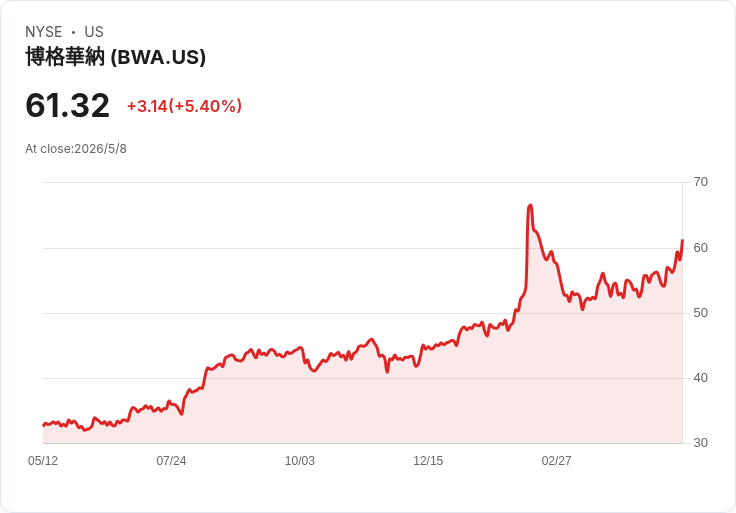

博格華納(BWA)在最新一季財報電話會中交出逆勢表現:第一季銷售約35億美元,儘管產量與電池業務仍走弱,公司透過成本管控與積極股本回購,讓獲利與現金流呈現改善,並再次對外確認2026年全年財務指引。

背景與關鍵資料:公司公佈調整後營業利潤率從去年同期的10.0%提高到10.5%,調整後每股盈餘年增約12%,調整後營業利益達3.72億美元(去年同期3.52億美元),自由現金流為1300萬美元,比去年增加4800萬美元。過去四季回購股數與金額合計逾6.5億美元,本季透過股利與回購向股東回饋約1.85億美元,近五季部署逾8億美元,約佔自由現金流70%。

公司對外確認2026年展望不變:預估全年銷售介於140億至143億美元,調整後營業利率10.7%至10.9%,調整後每股盈餘5.00至5.20美元,自由現金流9至11億美元。財務團隊指出,展望中預計有約2億美元的匯率有利影響(主要來自歐元與人民幣走強),同時預估加權終端市場全年持平至下滑3%,電池業務因北美補助不足與歐洲需求疲弱,預期對銷售構成約150個基點的負面影響。以指引中點估算,2026年調整後EPS約較2025年成長4%。

成長動能與業務轉型:管理層強調,當季贏得12項新訂單,橫跨電驅、渦輪增壓及傳動系統;其中在亞洲取得三項電動馬達合約,並在中國導入S-winding與超短髮夾繞線技術,於南韓獲得電動車馬達定子裝配案。渦輪端取得多項續約與一項對手替代(conquest)案,還在商用車及重型柴油平臺取得符合Euro7的關鍵零組件訂單,預計2028年底開始量產。

非汽車市場佈局:博格華納積極推進資料中心與工業用電力市場,重點包括渦輪發電機、電池儲能系統與並網逆變器,計畫在2027年達到量產準備。公司已在北卡羅來納建置2GW的渦輪發電容量,並已交付首批B-sample給客戶、完成供應商產線提名並啟動UL合規流程;預期C-sample年內完成並取得最終認證。管理層表示,客戶對於快速交付、低排放與總持有成本的要求,讓博格華納在「behind-the-meter」發電有競爭優勢;同時開發的電池儲能與雙向微電網逆變器亦瞄準2027年生產準備。

管理層觀點與風險評估:執行長Joe Fadool指出,若除去電池能源系統的銷售下降,公司有機性銷售約年減3%,與市場產量下修一致;他同時強調成本控制為公司獲利改善的主要推手。財務長Craig Aaron表示,公司相信可在既定的遞減轉換範圍內應對物價壓力。然而,仍存在幾項潛在風險:電池業務需求若持續疲弱且無新的政策刺激、匯率變動與原料成本波動、以及新業務(如渦輪發電、儲能)若無法如期透過認證或量產,均可能影響未來表現。

駁斥替代觀點:對於看衰者指出產量與電池業務下滑會拉低獲利的看法,公司反駁以匯率正面影響、嚴格成本管控、以及股本回購與續約訂單三大要素足以彌補短期產業逆風。仍需注意的是,管理層的論點建基於新訂單落實與外匯有利情況,若兩者不如預期,韌性將受考驗。

結論與投資人行動建議:博格華納正處於由傳統汽車供應商朝多元能源與資料中心電力解決方案轉型的關鍵期。短期看,公司透過成本管理、回購與既有訂單維持獲利;中期成長能否兌現,將取決於2027年渦輪發電與儲能、並網逆變器的認證與量產進度,以及電池市場和汽車終端需求的復甦。投資人應關注後續季報與管理層對B-sample到C-sample認證、渦輪發電量產決策、以及電池市場政策變化的說明,作為評估公司轉型能否轉換為長期股東價值的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。