AI基礎設施概念股出現明顯分化:Credo Technology(CRDO)財報全面優於預期卻重挫,Hewlett Packard Enterprise(HPE)大幅上修獲利與現金流指引股價飆漲,同時稀土供應鏈與IPO監管環境也在重塑AI長線版圖,投資人正面臨估值與成長預期的關鍵修正期。

在AI狂潮推升相關類股估值飆漲之後,市場近期出現一場頗具代表性的「壓力測試」:部分企業交出亮眼財報卻股價重挫,另一些則因展望上修而被資金瘋狂追捧,反映出華爾街對「誰是真正的AI基礎設施贏家」的判準,正在快速調整。

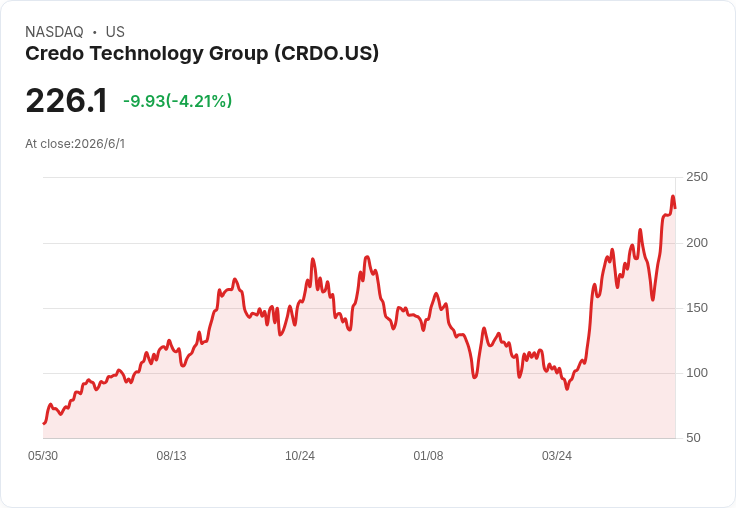

先從最受矚目的高頻連接解決方案廠商 Credo Technology Group(Credo Technology,CRDO)說起。該公司最新一季(2026會計年度第4季)繳出堪稱教科書級的成長數字:營收4.37億美元、年增157%,不僅優於市場預期,全年營收更達13億美元、年增206%;非GAAP淨利達6.62億美元,是前一年的五倍以上,單季非GAAP毛利率高達68.3%。照理說,這樣的成績單足以點燃多頭情緒,偏偏股價在盤後卻一度重挫逾一成,凸顯估值壓力與預期落差已累積到極致。

關鍵在於,市場對AI受惠股的想像,早已領先基本面奔馳。分析師點出,CRDO股價在財報前一季已大漲逾150%,加上最近三個月有13次上調盈餘預期,形成極高門檻的「超額驚喜」標準。這次公司雖然釋出樂觀展望——預期2027會計年度首季營收4.65億至4.75億美元,毛利率維持67%至69%的高檔區間——但在AI半導體族群全面拉升的背景下,這樣的成長速度被部分投資人解讀為「不夠驚艷」,導致短線獲利了結與期待修正同步上演。

更值得注意的是,Credo在法說會上強調,2027會計年度將迎來光學業務的「拐點」。受惠於併購 Dust Photonics 帶來的矽光子(SiPho PIC)技術,以及自家光學DSP與ZeroFlap光學產品,公司預期光學相關營收將在新年度貢獻逾6億美元,且三大產品線單獨都可突破1億美元。然而管理層也坦言,真正大幅放量要到2028會計年度才會更明顯,而200G per lane等更高階產品在2027年營收仍偏輕,這種時間差,對習慣「即時爆發」的AI題材資金而言,難免產生耐心考驗。

相較之下,Hewlett Packard Enterprise(HPE)則上演了完全不同的劇本。該公司第二季財報公布後,股價飆升逾三成,原因不只是優於預期,而是一口氣把全年指引往上調了好幾個級距。HPE將2026財年調整後EPS自2.30至2.50美元大幅上修至3.35至3.45美元,遠高於市場原本的2.43美元共識;自由現金流預估也從20億美元拉高到35億美元,營收年增率目標直接拉到29%至33%。

從結構來看,HPE的成長明顯綁定AI與雲端需求。最新季度營收達106.8億美元、年增40%,其中Networking業務(受惠於Juniper整合與AI網路設備需求)年增高達148%,Cloud與AI相關營收也成長23%至77億美元。更關鍵的是,公司表示已「提前」實現與Juniper及內部成本整合的綜效,推升毛利率至36.9%、營業利益率至13.3%,都遠勝市場預期,讓投資人對其AI伺服器、網路與雲端服務組合的盈利體質信心大增。

HPE更進一步提出2027財年的中期成長藍圖:營收續增8%至12%,調整後EPS年增12%至16%,營業利益率將提升到12%至16%,自由現金流則上看至少45億美元。同時,董事會維持每股0.1425美元現金股利,並邀請 Elliott Investment Management 合夥人 Chris Hsu 進入董事會,負責策略與財務投資委員會,顯示公司願與股東行動派合作,持續優化資本配置。這組訊號綜合起來,帶給市場的,是「成長可持續且現金流真實落地」的AI受惠股想像,難怪資金蜂擁而至。

如果說CRDO與HPE代表的是AI資料中心「電子與運算層」的兩種不同市場反應,那麼稀土供應鏈則站在更上游的位置,影響的是未來十年AI硬體基礎的戰略安全。Needham 最新報告中,分析師 Carter Goman 首度納入 MP Materials(MP)與 USA Rare Earth(USAR),直接給予「買進」評等,並指出稀土產業正站在中國與非中國供應鏈「分岔」的前期投資循環。

MP Materials 身為西半球最大稀土供應商,憑藉美國 Mountain Pass 礦區的既有營運經驗,被視為最有機會在這波供應鏈重組中勝出的企業之一。另一方面,USA Rare Earth 則被評估已串起從上游資源到下游磁體製造的「全價值鏈」資產組合。隨著收購 Serra Verde 預計在2026年第3季完成、整合LCM,以及2026年下半年開始出貨第一批磁體,市場認為USAR正站在產能「有感放量」的門檻。對AI伺服器、電動車與未來可能成長的機器人需求而言,稀土磁體的重要性不言可喻,也讓這些上游資產被重新估價。

另一方面,AI與高科技股的投資環境,並不只由供應鏈與財報決定,監管與法律環境同樣牽動資本市場情緒。美國最高法院近期要求特朗普政府就 Robinhood Markets(HOOD)IPO 誤導投資人案提供意見,是否受理該案上訴,將影響未來上市公司在揭露商業模式風險時的責任標準。該案指控 Robinhood 未充分揭露其高度依賴meme股與加密貨幣交易的事實,而這類交易在其2021年7月IPO前已出現降溫。若最高法院最終收案並作出具指標性的判決,不僅可能重塑成長股IPO時的揭露義務,也將進一步影響投資人對新經濟與科技平台類股的風險溢酬要求。

綜合來看,從CRDO的「高成長不一定保證股價續飆」、HPE的「獲利現金流雙升反獲市場追捧」、到稀土供應鏈的戰略重估,以及IPO訴訟可能改寫的上市門檻,AI題材已從單純「故事面」走向更複雜的「估值與結構面」博弈。資金不再一味追逐所有掛上AI標籤的股票,而是更加聚焦於真正能在財報數字、現金流品質與產業地位上交出長期答卷的企業。對投資人而言,真正的考題或許才剛開始:在AI長跑的下一階段,誰能在高預期與嚴苛估值下,仍持續交出超越市場的成長曲線?這將決定未來數年資本市場的新贏家名單。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。