摩根士丹利上修英特爾目標價至56美元,聚焦CPU在AI需求增長與代工可行性風險。

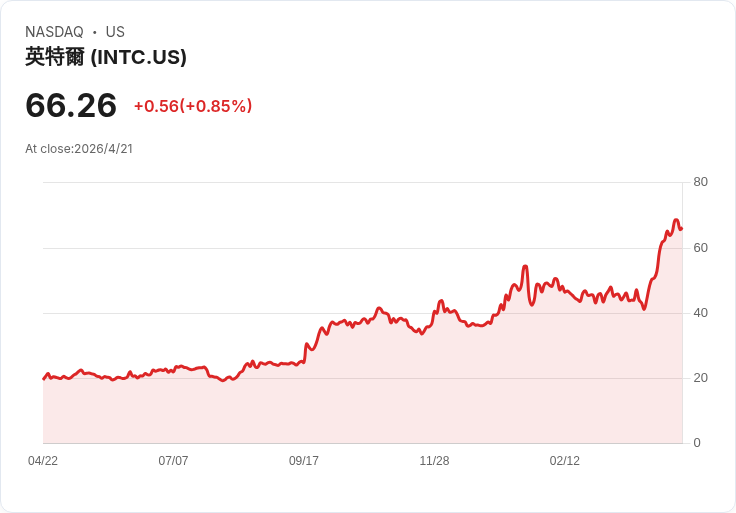

英特爾今年迄今股價大幅上漲約78%,最新交易價為65.83美元(截至2026年4月21日週二午後)。相較之下,SPDR S&P 500 指數(SPY)同期僅上漲約3.4%,顯示市場對英特爾的重新定價極具選擇性。

背景與近期催化因素: - 去年12月至今年1月間,英特爾在2025年第四季後的Q1指引曾令市場失望,2026年1月22日隔日股價暴跌至45.07美元,單日跌幅約17.03%。但自4月起股價迅速回升,反映市場對「CPU在AI基礎建設中角色」的信心回升。 - 公司自2025年3月由林博·譚(Lip-Bu Tan)接任CEO後,透過資金與策略調整重塑預期。關鍵利多包括:4月1日宣佈以142億美元回購位於愛爾蘭Fab 34合資公司中49%權益(以現金加約65億美元新債融資);4月7日加入Elon Musk主導的Terafab計畫,與SpaceX、Tesla合作供應處理器;4月9日宣佈與Google展開多年合作,Google Cloud將部署最新Xeon 6處理器並擴大共同開發ASIC/ IPU。

摩根士丹利評估與資料: - 分析師Joseph Moore 將英特爾目標價從41美元調升至56美元,但維持equal-weight(持有)評等。此目標價基於2027年每股盈餘(EPS)預估1.34美元與42倍的本益比假設。摩根士丹利指出,該EPS預估已由0.97美元上修至1.34美元,約高於共識20%。 - 團隊預估CPU長期成長率介於30%至40%,遠高於歷史水準但仍落後於GPU預期。對於英特爾是否能以擁有晶圓廠在代工上獲得持續股權,摩根士丹利保持懷疑,但對Terafab合作的經濟性表示好奇,認為若代工/夥伴關係成功,可顯著降低風險並提升估值倍數。

風險與替代觀點: - 支援論點:AI推動下的CPU需求回升、與Google/SpaceX/Tesla等大型客戶的合作,以及回購合資公司權益,均有助於營收與產品部署的可見度,可能支撐估值上升。 - 反對論點(摩根士丹利與其他悲觀觀點):英特爾要在代工市場取得顯著市佔並不容易;AMD等競爭對手對桌面與伺服器市場的壓力可能壓低平均售價(ASP);若代工嘗試失利,會導致成本結構惡化。摩根士丹利對foundry業務的正面期待較為保守,但認為合作關係能部份去風險化。

結論與展望(行動呼籲): 英特爾目前處在「高成長預期與關鍵風險並存」的階段。市場在等待2026年Q1財報(預定2026年4月23日公佈)的同時,投資人應特別關注:CPU營收與出貨成長、毛利率變化、收購/回購交易對資本結構的影響、以及Terafab與Google合作的實際經濟性與量產時程。若未來顯示CPU需求穩健、代工合作具體化並改善盈利性,估值有上行空間;反之,若競爭壓力與代工失敗佔上風,股價恐面臨回撥。建議觀望者於財報與合作經濟細節明朗前保持謹慎,已有部位者則採分批檢視風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。