摘要 : 亞馬遜推供應鏈服務重挫物流股,GXO財報與指引亮眼,管理層力陳差異化競爭優勢。

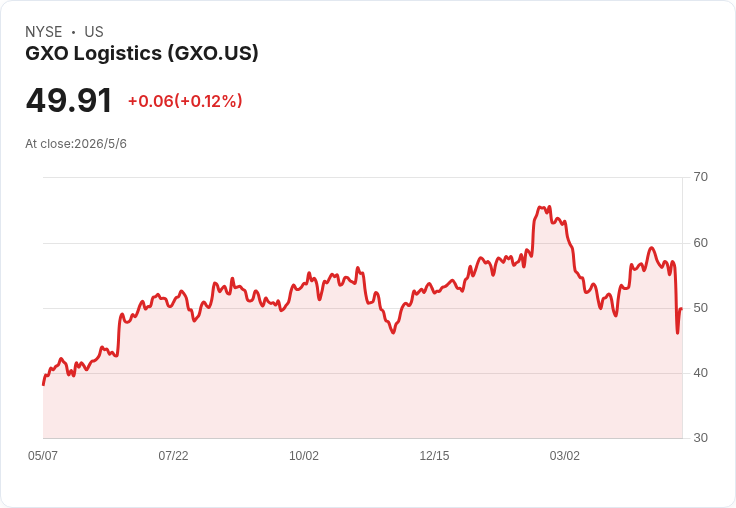

新聞 : 開場引子:週一亞馬遜宣佈向外部企業開放其電商背後的物流基礎設施,並以寶潔(P&G)與American Eagle為首批合作夥伴,訊息一出使物流股盤中劇烈震盪,GXO Logistics(NYSE: GXO)股價當日重挫約18%,市場開始擔憂大型電商能否重塑第三方合約物流局面。

背景說明:GXO為全球最大純合約物流公司,主要提供客製化倉儲、自動化及應用AI等解決方案;亞馬遜的做法則是把現有、標準化的運輸與倉儲能力對外開放,兩者的價值主張與客群有所不同。GXO在亞馬遜宣佈後迎來第一季財報檢驗其基本面與前景。

事實與資料:GXO第一季營收為33億美元,年增10.8%,若扣除併購因子則約有4.1%的有機成長,高於市場預期的32.2億美元;調整後每股盈餘從去年的0.29美元躍升至0.50美元。公司將全年調整後EBITDA微幅上修至9.35億–9.75億美元(原區間9.30億–9.70億),調整後EPS上修至2.90–3.20美元(原2.85–3.15),並維持全年有機成長目標4%–5%。公司指出戰略重點包括航太與國防、科技與生命科學等利基垂直市場,相關新業務管線年增約35%。

管理層論點與分析:新任CEO Patrick Kelleher 在財報後回應公眾與媒體時指出,投資人大幅賣壓多屬於對亞馬遜跨界時的本能恐慌與對GXO業務模式的誤解。GXO強調提供「量身打造」的自動化解決方案、專業服務與複雜供應鏈管理能力,這與亞馬遜現階段主打的標準化容量不同。Kelleher也承認在空運這類供給緊張的領域,亞馬遜若增加運力確實可能壓低價格,但整體合約物流市場規模達約5千億美元,市場空間龐大,並非零和競爭。

駁斥與風險評估:反對者主張亞馬遜具規模、資本與技術優勢,可藉開放平臺快速吸納客戶並透過價格搶市;此外,若亞馬遜持續擴張空運或配送能力,短期內可能對某些物流子領域形成價格壓力。對此,GXO回應其核心競爭在於複雜度高、需高度客製化的解決方案與行業專才(例如生命科學、航太防務),這些不是以單純容量或標準化倉儲即可替代。

深入評論:在Kelleher主導下,GXO已從以往仰賴併購的路徑轉向以有機成長為主,並透過完成管理層與設立顧問團強化垂直領域拿單能力;Wincanton併購解釋了名義成長高於有機成長的差異。公司預計第三季舉辦Investor Day釐清未來三年成長藍圖,投資人可關注其能否在重點產業持續放大市佔與毛利率改善。

結論與展望:本次股價大跌提供短線買進時機的聲音與警示並存。若GXO能兌現有機成長、在利基垂直市場快速擴張並維持技術與服務差異化,則股價有回補空間;但若亞馬遜以價格與運力進一步擴張至GXO的核心服務領域,可能對利潤造成壓力。投資人應觀察接下來幾季的有機成長資料、垂直市場新單落地情況與第三季Investor Day提供的中期指標,作為後續投資決策依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。