美股在科技股低接買盤與就業降溫的加持下,全週勁揚逾2%,歐股刷新歷史新高、亞股同步走穩。市場押注聯準會與歐洲央行今年將有空間降息,資金加速流向科技與區域主題 ETF,但實體經濟疲弱與通膨風險仍牽制行情延續力道。

美股在一片擔憂升息的氣氛中,卻迎來一波「減息預期行情」。隨著美國就業市場顯示放緩跡象,投資人押注聯準會今年仍有機會啟動降息,加上科技股遭到明顯修正後的低接買盤湧入,本週三大指數聯袂走高,科技概念再度成為資金追逐焦點,帶動全球股市一同回暖。

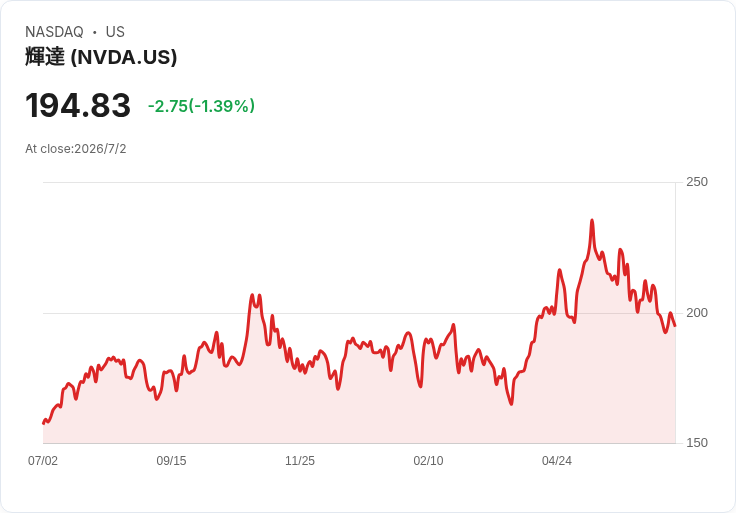

從指數表現來看,標普500 指數(S&P 500,SP500)與那斯達克指數(Nasdaq,COMP:IND)本週分別上漲約 2% 與 2.5%,道瓊工業指數(Dow,DJI)也有約 2.1% 的漲幅,顯示漲勢並非僅集中於少數超大型權值股,而是相對廣泛的反彈。市場分析指出,先前於 AI、雲端與半導體等族群出現的獲利了結壓力,近期已轉化為逢低布局的機會,使得如 NVIDIA(NVDA)、Microsoft(MSFT) 相關的科技權值股再度成為外資及大型機構的核心持股標的。

支撐這波反彈的關鍵,在於利率路徑的市場想像。最新公布的數據顯示,美國勞動市場有降溫訊號,雖尚未出現明顯衰退警報,但已讓聯準會持續激進升息的壓力有所緩解。投資人解讀為未來幾季聯準會有機會在維持物價穩定的前提下,適度放鬆金融環境,激勵資金提前布局風險資產。此外,國際地緣政治緊張情勢出現降溫,原油價格波動趨於穩定,也減輕了市場對後續成本壓力的疑慮。

跨出美國視角,歐洲股市表現更是亮眼。歐股代表指標 STOXX 本週上漲約 2.6%,並刷新歷史新高。歐元區最新商業活動數據顯示,六月在先前連續兩個月收縮後出現「企穩」訊號,服務業與製造業雖談不上強勁復甦,但在較溫和的通膨環境下,企業信心略有改善。歐洲央行(ECB)總裁 Christine Lagarde 表示,通膨與成長的風險較前期「不那麼明顯」,被視為對未來貨幣政策偏向溫和的一種暗示。

通膨數據方面,歐元區六月物價漲幅較前一個月放緩,降低了市場對歐洲央行持續緊縮的擔憂。這讓歐股多頭得以延續,德國 DAX 指數(DAX:IND)全週勁揚約 4.2%,法國 CAC 指數(CAC:IND)也漲逾 1.6%,英國 FTSE 100 指數(UKX)上漲約 1.6%。不過,英國民間經濟活動仍連續第二個月處於收縮區間,第一季經濟成長率還遭下修,反映歐洲整體「股市熱、實體冷」的矛盾局面。即便股價創高,企業在招工、投資與庫存管理上仍偏保守,為後續行情埋下變數。

在企業層面,醫療與消費品大廠動作頻頻。藥廠 AstraZeneca(AZN) 與中國 CSPC Pharmaceutical Group(CSPCY) 宣布達成最高可達 17.7 億美元的合作,聚焦腎臟疾病療法的研發與商業化,顯示跨國藥企持續藉由策略聯盟強化創新管線與中國市場佈局。另一邊,British American Tobacco(BTI) 則宣布裁減 5,500 個職位,並將 3,500 個角色外包給策略夥伴,約占全球員工數兩成以上,以加速其 AI 驅動轉型計畫。這一系列大規模人力調整,突顯在通膨壓力與監管趨嚴下,傳統消費品企業必須透過科技與成本優化來維持獲利。

來到亞太市場,中國與日本的最新數據同樣顯示「溫和復甦但仍不穩定」的格局。中國服務業活動略有降溫,卻仍優於市場預期,顯示內需消費仍有一定支撐;製造業則小幅走弱,但同樣好於先前悲觀預測。在此背景下,中國人民銀行透過 7 天期逆回購操作注入人民幣 1,575 億元流動性,同時維持主要政策利率在歷史低點 1.4%,意在穩定資金面與信心,而非大水漫灌式刺激。滬深股市指標 SHCOMP 全週約上漲 0.4%,反映投資人仍在權衡政策支持與經濟結構調整的利弊。

日本方面,服務業在六月明顯回溫,扭轉前一個月停滯狀態,帶動 Nikkei 225 指數(NKY:IND)上漲約 1.7%。在日圓匯率波動與通膨壓力持續的情況下,日本企業以及外資正透過結合內需復甦與出口競爭力的投資策略,擴大對日本股市與 ETF 的布局。市場常用追蹤日本與中國的 ETF 包括 EWJ(NYSEARCA:EWJ)、JEQ(NYSE:JEQ)、FXI(NYSEARCA:FXI)、PGJ(NASDAQ:PGJ) 等,反映國際資金以「主題式」方式介入亞洲資產,而非全面性押注。

在全球多頭氛圍中,區域與主題 ETF 成為投資人配置的重要工具。欲參與歐股行情者,常以 EWG(NYSEARCA:EWG)、EWQ(NYSEARCA:EWQ)、EWI(NYSEARCA:EWI)、DAX(NASDAQ:DAX) 等產品鎖定德、法、義等市場;想掌握英國與周邊歐洲表現,則有 EWU(NYSEARCA:EWU)、FXB(NYSEARCA:FXB)、FLGB(NYSEARCA:FLGB)、GREK(NYSEARCA:GREK) 等選擇。這類 ETF 的受歡迎程度,反映一般投資人難以逐一研究各國企業財報與政策細節,藉由一籃子標的快速跟上區域行情。

然而,在股市普遍上漲的背後,風險並未消失。美國勞動市場若進一步走弱,可能從「利率利多」變為「景氣利空」,市場樂觀預期恐快速反轉;歐洲雖有降息空間,但英國等地經濟持續疲弱,也可能拖累消費與企業投資。中國與日本的溫和數據亦顯示復甦並不均衡,政策若掌握不慎,容易引發資金短線撤出。另外,AstraZeneca 等醫療股透過合作擴張,與 British American Tobacco 以 AI 精簡人力,雖對股價與獲利是短期利多,卻也帶來研發成果不如預期、轉型成本高昂等中長期風險。

綜合而言,本週全球股市的上漲,更多是對利率與政策環境「可能變得友善」的提前反應,而非經濟基本面已全面翻多。投資人在追逐科技股與主題 ETF 漲勢時,仍須留意各區域實體經濟的冷熱溫度,以及企業在轉型、裁員與跨國合作背後的體質變化。未來幾季,聯準會與歐洲央行的利率決策、亞洲主要國家的政策微調,以及國際政治風險的再起與否,將決定這波減息預期行情究竟只是短線火花,還是新一輪全球股市多頭的序曲。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。