Privium於5月披露買入331,300股ALK,增持至6.44% AUM,押注油價回落與併購協同效應。

Privium Fund Management (UK) Ltd 在2026年5月5日向美國證管會(SEC)申報,於第1季買入331,300股Alaska Air Group(NYSE: ALK),以該季平均價估算,交易金額約為1,597萬美元。申報顯示,季末Privium對ALK的持股市值為1,270萬美元,較先前增加約1,170萬美元,且Alaska Air現佔該基金13F可披露資產的6.44%。

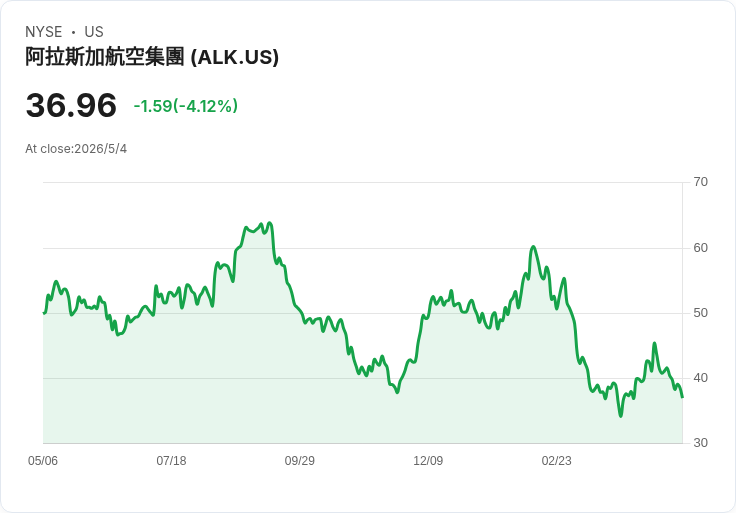

背景與事實: - 申報日:2026年5月5日(SEC表格披露)。 - 買入數量:331,300股;估計買入總額:約1,597萬美元(以季平均價估)。 - 季末持股市值:12.70百萬美元,比上季多出11.70百萬美元(反映買入與股價變動)。 - Privium持股前幾大標的:VOO $71.67M(36.3%)、ACWI $22.78M(11.5%)、ALK $12.7M(6.4%)、MSFT $9.70M(4.9%)、TLT $9.68M(4.9%)。 - 市場資料(截至2026-05-04):ALK股價 $36.96;近一年股價變動 -24.03%,落後標普500約48個百分點。 - 公司財務(TTM):營收 $14.40B、淨利 $73M。 - Alaska Air業務概況:提供客貨運服務,覆蓋北美約120個航點,分為主線、區域與Horizon等營運單位;正進行1.9億美元(文中為1.9 billion,應理解為19億美元或1.9十億美金,本文採原文數字表述)收購夏威夷航空整合作業。

為何Privium此時加碼? Privium此一舉動帶有明顯的逆勢與價值尋找意味。基金同步建立了包含大型科技股與債券ETF的較為分散的新倉,而將ALK列為單一最大個股之一,顯示其團隊判斷:短期因中東衝突造成的噴油價格飆升是可被逢低佈局的暫時性衝擊,且夏威夷併購若能產生協同效益與路網擴張,長期回報空間可觀。

風險面與關鍵變數: - 燃油成本衝擊:公司已報告單季虧損1.93億美元,並暫停全年盈餘指引;公司估計因第二季噴油價上漲,當季燃油成本可能增加約6億美元,管理層表示若無此燃油衝擊,本季可望轉盈。 - 併購整合風險:對夏威夷航空的整合需時間與資金,若整合成本超預期或協同不足,將侵蝕潛在利潤。 - 宏觀/需求風險:若經濟衰退或旅遊需求回落,航空業本就薄利,高負債與成本彈性差會放大虧損。 - 市場估值與波動:近一年股價下跌24%,代表風險已被部分反映,但也可能繼續下修。

替代觀點與回應: - 反對者觀點:部分投顧或選股名單未將ALK列為優先買進標的,理由是燃油與整合風險、近期財報虧損與不確定的指引;對於尋求低波動現金流的投資人,航空股並非首選。 - 回應/駁斥:Privium的買入力度及其於13F中將ALK列為重要個股,反映部分機構投資者認為下檔風險已被價格反映、且存在被低估的資產重組與併購潛力。此舉不能保證股價回升,但代表有專業資產管理人看好未來盈利恢復的可能性。

深入評論: Privium同時持有MSFT、VOO、ACWI與TLT等標的,顯示其組合採取股票與債券並行的避險與增長配置。將資金配置於表現落後的ALK,屬典型的對沖型或價值型機構策略:在高波動與系統性風險加劇時,利用資產間相關性降低組合波動,同時在個股層面尋求高回報機會。投資者應評估自己對油價走勢、併購整合程序與航空需求復甦的判斷能力與承受度。

結論與後續建議(行動召喚): Privium在燃油危機與併購整合期選擇大幅增持Alaska Air,屬於典型的逆勢押注,證明有機構投資者認為風險—報酬比值得承擔。對於關心此事的投資者,建議持續關注三項指標:噴油價格走勢、Alaska每季的整合成本與協同進度、以及公司恢復盈餘的具體時間表;此外,可透過追蹤基金後續13F申報、公司財報與油市供需新聞,評估是否跟進或調整持股。投資前務必衡量自身風險承受度與投資期限,航空類股適合能接受高波動與結構性風險的投資人。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。