摘要 : 服飾與配件類Q4營收整體超預期,但指引分歧引發個股分化。

新聞 : 開場引人興趣 隨著第4季財報季落幕,服飾與配件類公司交出一張混合成績單:整體資料顯示產業仍有活力,但市場對未來指引的敏感度造成個股劇烈分化。投資人面對營收大幅超預期卻有公司股價反向走勢,必須更細緻檢視基本面與前瞻指引。

背景與產業特性 消費性非必需品(consumer discretionary)下的服飾與配件類,天生具高度循環性與品牌依賴性。該類公司得以受惠於「升級消費」、海外新興市場擴張與電商滲透,但同時承受需求波動、促銷戰、假貨稀釋品牌、關稅與供應來源集中的風險。快速流行與超快時尚又壓縮產品生命週期,使庫存與需求預測難度升高,長期能穩定複利成長的公司並不多。

本季整體表現(事實與資料) 我們追蹤的15檔服飾與配件類股票,Q4合計呈現: - 營收整體超過分析師共識4.1%; - 下季營收指引平均低於共識1.1%; - 財報發布後股價平均上漲13.7%。

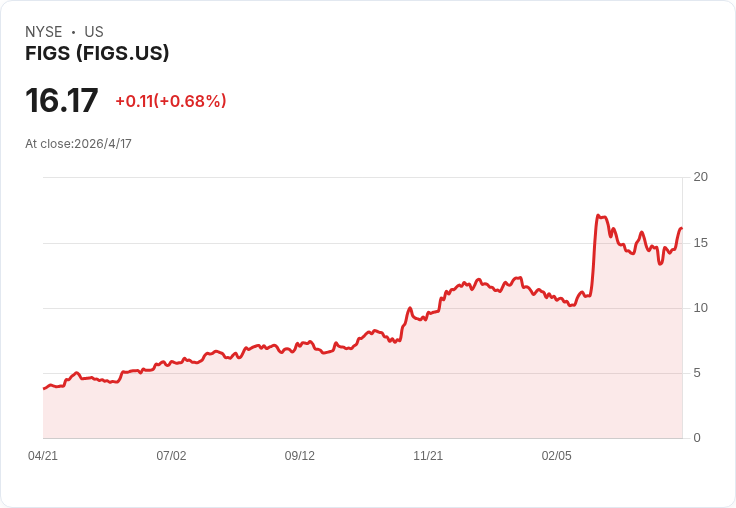

個別公司重點(事實、資料、案例) - ThredUp (TDUP):專攻線上二手時尚市場,本季營收79.7百萬美元,年增18.5%,高出分析師預期3.3%。公司亦在EBITDA預期上出現明顯優於分析師的成績。執行長James Reinhart表示:「我們2025全年表現驗證了基礎設施可擴充性及市場模式的根本強勁。」儘管數據亮眼,股價自財報後下跌9.3%,現價約4.54美元,顯示市場仍在消化獲利能力與成長可持續性問題。 - Figs (FIGS):以時尚醫護服崛起,本季營收201.9百萬美元,年增33%,超出預期21.8%,並全面擊敗EPS與EBITDA預估。該股財報後上漲近29.8%,現價約16.19美元,屬本組合中表現最強者。 - G-III (GIII):擁多品牌組合,本季營收771.5百萬美元,年減8.1%,低於分析師預期2.6%,並下修全年EBITDA指引,為本組表現最弱者;不過股價仍小幅上漲3.2%,現價約30.51美元。 - VF Corp (VFC):擁The North Face、Vans等品牌,本季營收2.82十億美元,年增4.4%,超出預期2.5%,並擊敗EPS與EBITDA估計,股價小幅上揚3.2%,現價約20.92美元。 - Carter's (CRI):童裝設計與銷售,本季營收925.5百萬美元,年增7.6%,略優於預期0.8%;但下季EPS指引顯著低於預期,導致股價自報告後下挫8.5%,現價約38.51美元。

深入分析與評論 本季的整體超預期反映了消費回溫與電商效率提升,但下季指引普遍保守,顯示管理層對需求持謹慎態度。個別股走勢分化背後有幾個關鍵判準: - 成長品質:像FIGS不僅營收成長,且利潤端同樣強勁,市場因而給予溢價;相對地,ThredUp雖成長但獲利穩定性仍被質疑,致使股價下挫。 - 指引與庫存:下季/全年指引是市場短期反應的主因。Carter's即使營收不差,但未來EPS指引弱化,股價即遭拋售。 - 結構性風險與效率:品牌力、供應鏈多樣化以及毛利管理是能否在促銷與快速時尚壓力下維持利潤的關鍵。

駁斥替代觀點 有觀點認為AI或其他科技創新會顛覆零售定價與分銷模式,長期壓縮行業利潤。但實務上本季顯示:服飾類的核心價值仍靠品牌、供應鏈整合與客戶關係,而非單純技術複製;與其將注意力集中在「技術取代」,投資人更應關注的是品牌競爭力、庫存週轉與毛利維持能力。此外,市場情緒已從技術恐慌轉向地緣政治風險(如美國與伊朗緊張),當前的主要擔憂是原油供給、通膨與宏觀穩定,而非AI對服飾零售的直接衝擊。

關鍵結論與未來展望(行動號召) Q4成績顯示:產業仍有成長動能,但前瞻指引和獲利能力才是決定股價走勢的關鍵。投資人應重點觀察: - 管理階層對未來季的營收與利潤指引變動; - 庫存水位、促銷幅度與毛利率趨勢; - 客戶取得成本與數位渠道滲透率; - 供應鏈多樣化與關稅風險的緩解策略。

短期內,市場可能因地緣政治與宏觀資料而波動;長期則傾向青睞能持續複利、擁有定價權與穩健供應鏈的公司。對於想佈局此類股票的投資者,建議以基本面為核心,設定明確的觀察指標與風險界限,並密切追蹤下一季的指引與季內獲利資料作為加減碼依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。