TDY成長與現金流佳;BIIB、TFC面臨營收與利潤下滑風險,投資前須審慎估值與前景。

開場吸睛: S&P 500 經常被視為「強勢企業指標」,但指數內的個股表現與風險差異很大。本文挑出一檔值得長期關注的標的(Teledyne, TDY)與兩檔建議暫時避開或需更謹慎檢視的公司(Biogen, BIIB;Truist Financial, TFC),並用資料說明原因。

背景與主旨: S&P 500 代表大型美股整體表現,但投資人仍須逐檢標的基本面與估值。本文以公司規模、近五年成長、獲利趨勢與當前估值為基礎,分析哪類企業更適合長線持有,哪類可能陷入結構性困境。

Teledyne (TDY) — 領跑者但估值需留意: Teledyne(市值約 $29.41B,股價約 $629.63,隱含 26.5x 前瞻本益比)在過去五年展現強勁動能:年複合營收成長約 14.7%,營業利潤率提升 5.3 個百分點,並且自由現金流穩健、現金轉換效率改善。這些跡象表明公司在數位影像與儀器領域持續擴大市佔並提高資本使用效率,因此有能力投資成長或回饋股東。風險方面,TDY 的估值已反映成長預期,且部分終端市場具景氣循環性(如國防、海洋、工業裝置),投資人應關注未來季度能否持續交出高於預期的成長與現金流表現。

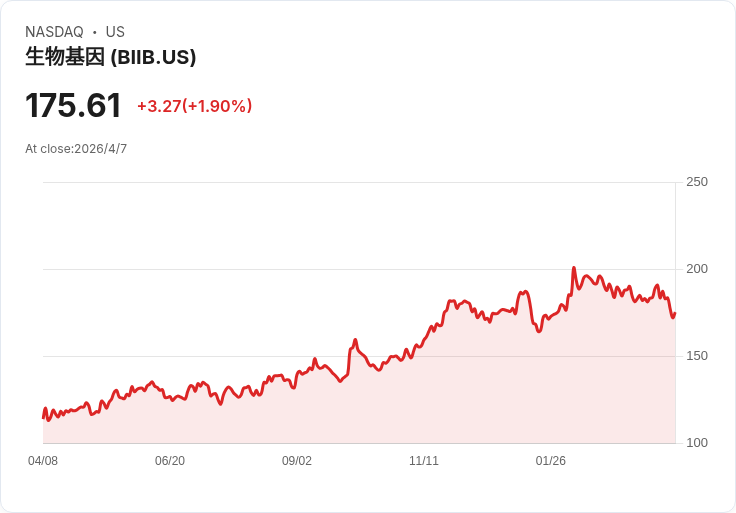

Biogen (BIIB) — 為何被列為風險較高: Biogen(市值約 $25.77B,股價約 $175.80,隱含 10.9x 前瞻本益比)雖為神經科學療法先驅,但面臨多項結構性挑戰。過去五年銷售年減約 6%,每股盈餘年複合下降約 14.2%,顯示獲利能力惡化且回報率下滑。產品組合在本週期表現不佳,且藥物開發與監管風險高,使得未來成長不確定。反論與駁斥:有人會指出 BIIB 本益比不高、或期待新藥帶來反彈;但在營收與 EPS 連年下滑、資本回收率下降的情況下,低估值可能反映的是持續的基本面弱勢與高執行風險,而非純粹的買入良機。

Truist Financial (TFC) — 價格便宜但基礎資料疲弱: Truist(市值約 $59.36B,股價約 $48.84,前瞻市淨率約 0.9x)由 BB&T 與 SunTrust 合併而成,業務涵蓋消費與商業銀行、財富管理等。過去五年淨利差驅動的利息收入僅年增約 4.2%,且每股盈餘呈現趨於平坦,未能勝過同業;此外,市場預期未來 12 個月淨利息收入可能下滑約 11.4%,指出需求或利差環境將變差。支援買進的論點是「便宜的 P/B」,但實務上若利差收縮、信用或營運成本上升,低市淨率並不足以抵銷基本面惡化的風險。

深入分析與比較: - 成長動能:TDY 用營收與利潤率的雙提升證明擴張與規模經濟;BIIB 與 TFC 則分別受產品週期與利率/需求環境拖累。 - 獲利品質:TDY 的現金流改善降低資本密集風險,BIIB 的 EPS 跌幅快於營收下滑,顯示利潤率壓縮;TFC 則受息差與資產負債結構影響獲利彈性較低。 - 估值與風險溢酬:TDY 的 26.5x 前瞻本益比反映成長預期,投資人需評估是否願為穩定成長支付溢價;BIIB 與 TFC 的低估值可能是價值陷阱而非折價良機,除非基本面顯著改善。

駁斥替代觀點(總結式): - 若認為 BIIB 價格便宜就可買入:需注意藥物研發與銷售折舊的實際資料,單靠低 P/E 並不能保證回報。 - 若認為 TFC 會因利率回升獲利回暖:市場預測淨利息收入下滑與平坦 EPS 的資料提示利率與資產結構不一定帶來期望回報。 - 若認為 TDY 估值過高不可買:TDY 的高估值是對成長與現金流改善的預期,投資決策應基於對其持續執行力與終端市場需求的信心與風險管理。

總結與展望(行動號召): 選股應兼顧基本面趨勢與估值合理性:Teledyne 展現成長與現金流改善,適合願為成長支付合理估值的長線投資者;Biogen 與 Truist 目前呈現結構性挑戰,投資前應待更明確的營收、利潤回穩或估值修正證據。投資人應持續關注公司季報、產品或利差走勢,並在進場前做好估值與風險管理(例:分批佈局、設定停損/目標價)。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。