Google Cloud首季營收年增63%至200億美元,搜尋廣告恢復成長,Alphabet成長動能明確。

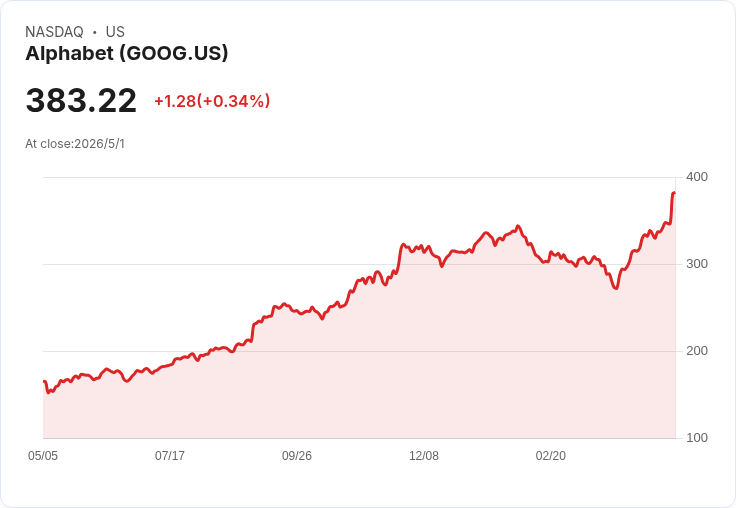

Alphabet(Google 母公司)最近交出一份讓市場眼睛一亮的成績單:股價一年內翻倍,且首季營收成長率達22%,其中Google Cloud營收年增63%,達到200億美元,顯示該公司在人工智慧(AI)與雲端基礎建設上的投入正在快速轉化為營收。

背景說明 過去一年,市場曾懷疑Alphabet能否在AI浪潮中維持領先。但Alphabet採取「先提供優質免費AI體驗,再引導企業付費使用更高階模型」的策略,搭配自家TPU等專用運算基礎設施,讓許多企業選擇在Google Cloud上訓練與部署AI模型,成本優勢也成為吸睛要點。此策略與大規模資料中心建設的重資本投入相互呼應。

主要事實與資料 - Google Cloud首季營收年增63%,金額約200億美元;若能持續,將正當化Alphabet數百億美元的資料中心支出。 - Google Search業務年增19%,顯示即便生成式AI興起,傳統搜尋及廣告變現仍具生命力。 - 公司整體營收年增22%,對於成熟大型科技公司而言屬於「爆發」級別的表現。

分析與評論 Alphabet的AI策略有兩大優勢:一是以廣泛的免費產品吸引使用者與開發者生態,二是透過Google Cloud提供成本與效能兼優的運算資源(例如TPU),吸引企業長期採用。短期內,這讓雲端收入飆升並帶動利潤率改善;長期來看,AI應用普及會增加雲端算力需求,持續支撐Alphabet的成長曲線。

反駁替代觀點 有人擔心生成式AI會取代搜尋,削弱Google的廣告基礎,但事實上,Alphabet已將生成式AI整合進搜尋體驗,將每次搜尋轉化為微型AI提示(mini prompt),反而提升使用者互動與廣告變現機會。另一種擔憂是股價已大幅上漲,買入時機已逝;的確,上漲前的低價是最佳買點,但若相信AI帶來的多年成長,現在仍屬可以逐步佈局的時機。

風險提示 - 大量資本支出(資料中心)需長期回收,若成長放緩將壓縮回報。 - 競爭對手(如Microsoft、Nvidia、Meta及新創AI廠商)在技術與生態上持續挑戰。 - 法規與反壟斷監管風險可能影響商業模式與未來整合策略。 - 廣告市場受宏觀經濟影響,短期波動性仍高。

結論與展望(行動號召) Alphabet剛交出的資料顯示,其AI與雲端策略已開始產生可觀回報,Google Cloud的快速成長與搜尋業務的穩健回溫,為公司未來幾年的獲利與現金流提供支撐。對長期投資者來說,Alphabet仍是值得納入組合的核心科技股:建議採「逢低分批買進、長期持有」的策略,同時關注雲端營利率、資料中心資本支出回收進度與監管動向,作為是否加碼或調整持股的判斷依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。