近期美股領漲結構明顯鬆動,平權版 S&P500(RSP)逆勢擊敗大盤,資金自「AI 七巨頭」與半導體族群抽離,轉向能源、防禦與高現金流個股。專家警告:貴科技、便宜傳產的新一輪風格輪動,恐才正要開始。

今年上半年,全球投資人幾乎把「AI 巨頭 + 半導體」當成唯一避風港,但最新市場數據顯示,這波單一族群掛帥的行情正在鬆動,華爾街開始把錢從高估值科技股抽離,轉向被壓抑已久的傳產、能源與防禦板塊。對習慣「買指數等於買科技」的投資人而言,這場悄悄上演的資金大搬風,可能是未來數季報酬率差距的關鍵分水嶺。

首先,來看最直接的訊號:平權版 S&P500 ETF(RSP)本月以來已領先傳統市值加權的 SPY(SP500)約 3 個百分點。Citadel Securities 策略團隊指出,RSP 與 SPY 表現比率,已自過去一年僅約第 4 百分位的極低水位,反彈至第 40 百分位,顯示先前長期落後的大多數成分股,終於開始追上過去一路飆漲的少數 AI 與科技巨頭。6 月初某個交易日,即便 S&P500 指數收黑,竟有高達 370 檔成分股上漲,為過去一年中約第 89 百分位的強勁市場廣度。

與此同時,市場對下跌風險的防禦意識快速升溫。Citadel 指出,近期單日 SPY(SP500)賣權交易量高達 1117 萬口、Nasdaq 代表 ETF QQQ(QQQM)賣權也達 741 萬口,QQQ 賣權成交量是過去一年日均量的 2.6 倍,更刷新兩個交易日前才創下的歷史紀錄。賣權大量湧現,意味機構投資人一邊參與行情,一邊大幅加碼下檔保護,對高估值成長股的戒心明顯升高。

這場輪動的導火線之一,是所謂「Silicon Data LLM Expenditure Index」的下滑,顯示資本市場預期的超大規模 AI 設備支出,開始由狂熱轉向理性。Citadel 宏觀策略師認為,企業導入 AI 的腳步,可能比市場樂觀情境更為「選擇性與成本敏感」,換言之,不是所有雲端、晶片與軟體公司都能吃到同樣大餅。只要市場對未來 AI 支出路徑稍微下修,集中在少數高本益比個股上的槓桿部位,就可能被迫減碼,進一步放大價格波動。

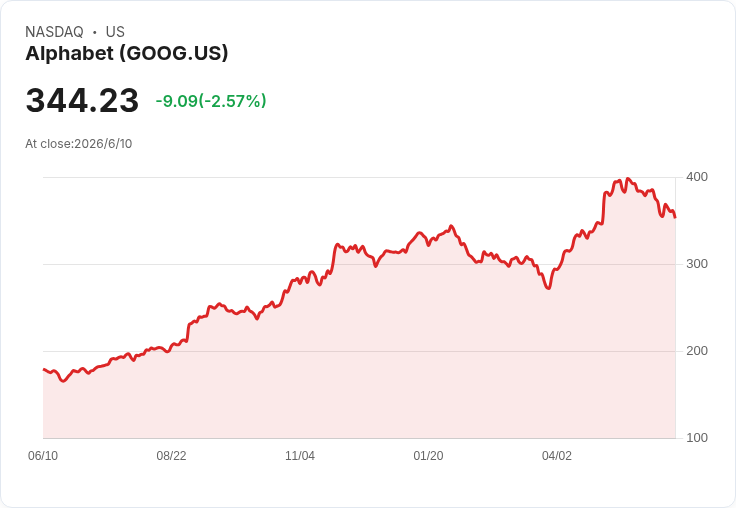

與大型科技股相對的是,部分高品質但估值相對合理的成長股,反而在震盪中突圍。例如 Alphabet Inc.(GOOG)在 2025 年首度突破 4000 億美元年營收後,2026 年第一季營收再成長 22% 至 1099 億美元,52 週股價漲幅接近翻倍、市值一度達到 4.31 兆美元。然而,即便是這種現金流穩健、AI 技術布局深厚的巨擘,部分專業投資機構仍提醒,與其他仍被低估的 AI 標的相比,GOOG 的上檔空間與下檔風險比未必最優,顯示就算是龍頭,也開始面臨「價值比較」壓力。

風格輪動也不只停留在股價走勢,企業實際行為正悄然呼應這波變化。德國車廠 Volkswagen AG 宣布,將在今年底前進一步裁減 1.9 萬名員工,作為到 2030 年總計逾 2.8 萬人精簡計畫的一部分,同時目標在 2025 年前,把德國工廠製造成本壓低逾兩成。在電動車競爭與景氣雜音下,傳統製造業用更嚴苛的成本管理來換取資本市場信任,也讓投資人重新評估這類現金流穩定、但成長想像有限的公司在投組中的角色。

能源與資源類股則因地緣政治與通膨預期再起而強勢回歸。The London Company 在最新季報指出,2026 年第一季能源股大漲逾 35%,與科技股超過 9% 的跌幅形成強烈對比。隨著中東局勢推升油價、聯準會從原先的降息預期轉向討論升息,持有高估值成長股的機構被迫重新計算折現率,資金自然順勢流向受惠原物料價格與利率上升的產業。

在更細部的標的上,防禦與現金流題材也愈來愈受到青睞。像 National Fuel Gas(NFG)仍穩定發放季配息,每股 0.535 美元、殖利率約 2.72%;另一邊,InterDigital(IDCC)與 Amazon(AMZN)圍繞影音編碼專利訴訟達成和解,並進入仲裁決定 FRAND 費率,市場解讀為未來版稅收入可視度提升,帶動 IDCC 單日股價最多勁揚 18%。對追求穩定現金流與授權模式的投資人而言,相較需要持續大筆資本支出的硬體 AI 股,這類「輕資本、重專利」公司開始變得更具吸引力。

不過,輪動並不代表 AI 故事結束,而是「誰拿走更多經濟果實」的重分配。採礦巨頭 BHP 與中國 Wuxi BOTON Technology 簽署全球框架協議,共同開發智慧化、低碳輸送帶系統,從 AI 影像判讀、X 光檢測到機器人巡檢,全面導入自動化。這類應用說明,即便市場對巨量雲端算力支出轉趨謹慎,AI 仍會在實體經濟找到新落點,只是受惠的公司不再只侷限於少數矽谷巨頭與 GPU 供應商。

展望接下來數週,Citadel 提醒,市場將迎來本季最關鍵的事件密集期,包括大型 IPO、FOMC 會議以及 6 月「三巫日」選擇權結算。在領漲結構已開始鬆動的情況下,這些事件可能放大輪動速度,尤其是半導體 ETF(如 SMH、SOXX)、科技 ETF(VGT、XLK、IYW)等過去一年最擁擠的多頭部位,恐成為調整槓桿與獲利了結的首選。

對投資人而言,接下來的關鍵並非預測指數點位,而是調整思維:從單一題材追高,轉向評估資產在不同利率、不同通膨與不同 AI 成熟度情境下的風險報酬。當 RSP 開始戰勝 SPY、當 SPY 和 QQQ 賣權量屢創新高,市場其實已經用真金白銀告訴大家——這一輪「從貴科技到便宜傳產」的再平衡,可能才正開始。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。