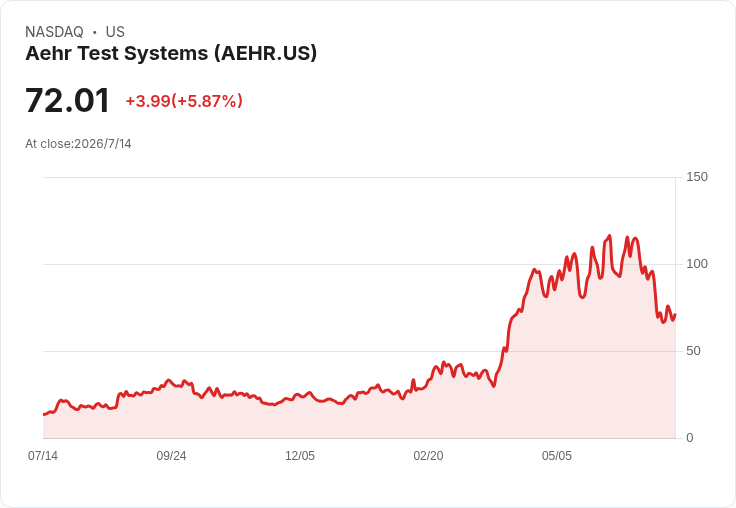

Aehr Test Systems(AEHR)預告2027財年營收將飆至1.3億至1.5億美元、獲利率達18%至22%。公司營運重心從電動車碳化矽全面轉向AI處理器與矽光子,背後有破億美元歷史新高訂單與快速擴產支撐,但也面臨供應鏈漲價與專利訴訟壓力。

AI伺服器與高速通訊晶片的熱潮,正悄悄改變一個看似冷門、卻至關重要的產業:半導體「燒機」與可靠度測試設備。美國測試設備商Aehr Test Systems(AEHR)在最新財報與法說會中,丟出一組極具爆發感的數字,宣告公司已從電動車碳化矽測試,正式轉身擁抱AI處理器與矽光子新市場。

Aehr Test Systems總裁兼執行長Gayn Erickson表示,2027財年(截至2027年6月25日)公司預期營收將介於1.3億至1.5億美元之間,非GAAP稅前獲利率可達18%至22%。相較過去僅以「顯著成長」模糊描述,如今首度給出明確區間,顯示管理層對訂單能見度已有相當信心。他強調,目前動能與成長主軸,幾乎完全來自既有客戶的需求放大,而非倚賴尚未落地的新案。

這份信心有紮實數據作為後盾。Aehr Test Systems財務長Chris Siu指出,2026財年第四季訂單金額達6,070萬美元,年度期末未完成訂單(backlog)更衝上8,060萬美元創新高。進入新財年四週過渡期,額外再接獲2,000萬美元訂單,使有效未完成訂單一舉突破1億美元、來到約1億零600萬美元,為未來幾季營收提供高度可見度。

在最新季度中,Aehr Test Systems營收為1,880萬美元,非GAAP毛利率約45%,非GAAP淨利為360萬美元,每股攤薄盈餘0.11美元。整個2026財年,公司營收約5,000萬美元,手中現金及約束性現金達1億1,650萬美元,其中約1億美元來自過去一年透過ATM(At-The-Market)增資計畫籌資。充裕資金讓公司得以加速擴產,同時因應正在進行中的專利訴訟所需的法律費用。

更關鍵的是,Aehr Test Systems的營運結構已產生質變。Erickson坦言,兩年前公司95%以上的業務都綁在電動車用碳化矽功率元件上,但到了2026財年,約95%營收已來自非電動車碳化矽市場。管理層進一步披露,目前約71%營收源自AI處理器相關燒機需求,光學與矽光子則貢獻約20%。這代表AI伺服器與高速光通訊的投資浪潮,正在直接推動測試設備供應鏈的新一輪資本支出。

為了跟上客戶拉貨節奏,Aehr Test Systems啟動明顯的產能擴張。除美國Fremont廠區外,公司已開始從東南亞既有代工製造商出貨Sonoma系統,新增產能足以每月多出20套以上Sonoma設備。Siu透露,透過這種「輕資本」擴產策略,未來每月可由東南亞直接出貨約20套Ultra系統,再加上美國本地20套XP系統,同時維持不靠「巨量固定基礎建設」的蹤躍性布局,降低景氣反轉風險。

在法說會的問答中,分析師聚焦於產能與產品組合能否支撐高成長,並直接以「fantastic outlook」、「big congratulations」形容Aehr Test Systems的拐點。Erickson則提醒,儘管公司已具備每月數十套系統的出貨能量,2027財年營收指引的中位數,實際上仍距離滿載產能有相當空間,顯示營收成長尚有潛在上修餘地。

值得注意的是,市場高度關注的記憶體與HBM(高頻寬記憶體)燒機商機,暫時還沒被納入公司財測。Erickson在回應Craig-Hallum分析師Christian Schwab提問時明言,現行1.5億美元的高端營收預估,完全不包含任何記憶體收入。他並直言,目前對記憶體案的導入時程仍保守,看不見足夠確定性,不建議外界將大量記憶體收入建入短期財務模型。不過,他也補充,若HBM設計變化朝公司方案有利方向發展,未來將可能形成額外上行空間,而非下修風險。

除了AI與光學的新動能,Aehr Test Systems也在技術驗證上迎來關鍵進展。先前一度因「技術誤解」延宕評估的頂級AI處理器供應商,如今已完成基準測試,且結果「超出對方預期」。Erickson透露,該客戶目前正進行在台灣的試量產測試驗證,雖然此案短期對營收貢獻仍屬「噪音級」微小,但一旦導入放量,可能為公司在AI晶片燒機市場再添一位具指標性的重量級客戶。

在營運風險方面,管理層並未粉飾太平。Erickson坦承,這類資本設備業務天生具有「波動性」,訂單與出貨往往呈現一季大一季小的「lumpy」型態,因此公司刻意避免建立過多僵固固定資產,以維持財務彈性。另外,供應鏈也傳來壓力訊號,他提到部分電源供應商近期調漲報價,若要優先取得貨源,價格一口氣拉高約40%,使成本控制成為未來幾季的一大課題。

法律風險同樣在清單之列。Siu指出,與SEMI/NEXUSTEST相關的專利訴訟案仍在進行,雖然中國北京市專利局近期維持公司兩項中國專利有效,對Aehr Test Systems而言是一項鼓舞,但整體案件尚未落幕,預期未來幾季仍將持續認列法律相關支出,短期對獲利率略有壓抑。

整體來看,Aehr Test Systems正站在AI硬體新周期的關鍵交叉口。一方面,公司以創紀錄的逾1億美元未完成訂單、明確的1.3億至1.5億美元營收指引與18%至22%獲利率目標,對外傳達經營可見度與獲利體質已明顯優化;另一方面,記憶體與HBM商機仍屬未列入財測的「潛在選擇權」,若技術與市場條件到位,有機會成為未來的額外成長引擎。

然而,在AI投資熱潮帶來高成長想像的同時,供應鏈漲價、訂單波動、專利訴訟與產能調度,將持續考驗Aehr Test Systems的執行力與風險管理。對投資人與產業而言,接下來幾季,將是檢驗這家從電動車轉身AI的新測試設備商,能否從「燒機」走向「長期成長機」的重要觀察期。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。