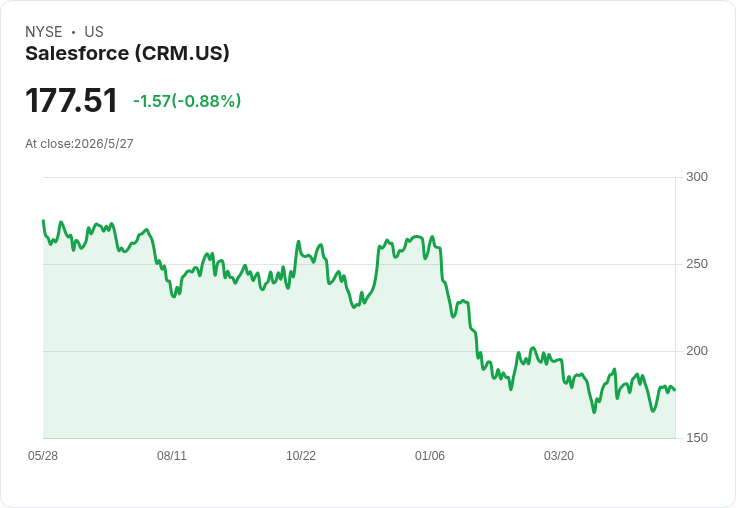

Q1 非GAAP EPS 3.88、營收 $11.13B 勝預期,啟動 $25B ASR 並強化 AI/Data 動能。

Salesforce 公佈 2027 財年第一季成績單,交出超市場預期的獲利與營收,並以大規模加速回購與資料/Agent 生態資料作為未來成長主張。非GAAP 每股盈餘為 3.88 美元,超出市場預期 0.75 美元;營收 111.3 億美元,年增 13.2%,超出預期 7000 萬美元,開局亮眼並吸引資本市場關注。

背景與關鍵資料: - 營收結構:第一季訂閱與支援收入為 106 億美元,年增 14%、在不計匯率影響下成長 12%,其中包含來自 Informatica 的 4.28 億美元貢獻。 - 合約可實現剩餘業績(RPO)與現有 RPO:目前可實現剩餘業績為 336 億美元,年增 14%(常數幣值 +13%);總 RPO 為 679 億美元,年增 11%。 - AI/Data 與生態系成效:Agentforce 與 Data 360 的年經常性收入(ARR)合計接近 34 億美元,年增逾 200%,含 Informatica Cloud ARR 11 億與 Agentforce ARR 12 億(Agentforce 單季年增 205%);Agentic Work Units(AWUs)累計 38 億,季增 111%。Data 360 在本季攝取 52 兆筆記錄(年增 136%,其中 Zero Copy 35 兆、年增 277%),並處理 12 TB 非結構化資料;核心產品近乎處理 1 兆次 API 呼叫,顯示產品使用度與資料流量強勁。

資本政策與回購細節: - Salesforce 啟動 250 億美元($25B)加速股票回購(ASR),已收到預付款交付的 1.03 億股,約佔預期回購總量的 80%,最終結算預計在 2027 財年第 3 季。此舉將立即減少流通股數並在短期內推升每股盈餘。

財測與展望: - 全年 FY27 指引:營收區間 $459–462 億美元(成長約 11%,含約 3 個百分點來自 Informatica 貢獻),非GAAP 每股盈餘約 $14.06–14.12;公司估計在常數幣值下成長約 10–11%,並認列約 3 億美元的匯率影響。 - Q2 指引:營收 $112.7–113.5 億美元(成長 10–11%,含略超過 4 個百分點來自 Informatica),非GAAP EPS 指引 $3.25–3.27。指引整體與市場預期大致相符,但全年中點略低於部分共識值,並提示外匯每年約 3 億美元的負面影響。

分析與評價: - 優勢:本次財報同時展現營收與每股盈餘雙勝,且多項使用端指標(API 呼叫、AWUs、Data 360 的資料攝取與 Zero Copy 成長)顯示客戶在 AI 與資料平臺上的採用正在加速。Informatica 的併購明顯提升了資料產品線的規模與貢獻,短期內也為營收成長提供至少 3 個百分點的推力。加速回購將提升每股收益與資本回報率,對股價提供立即支援。 - 風險與替代觀點:懷疑論者可能指出,部分業績提升來自併購與回購而非純粹的有機成長;確實,Informatica 貢獻與 ASR 的財務槓桿效果需要被拆解。但公司在常數幣值下仍報告訂閱與支援收入年增 12%(不含匯率影響),以及 RPO 的雙位數成長,顯示基礎商業需求仍然穩健,非純粹財務工程。另一風險包括整合風險、宏觀經濟與外匯波動以及最終 ASR 結算的時間與價格風險。 - 投資者視角:若關注長期 AI 與資料平臺採用,Salesforce 的數據點(如 52 兆筆記錄攝取、近 1 兆次 API 呼叫、AWU 與 ARR 急速成長)是正面訊號;但若偏好純粹有機成長與現金回報,應持續觀察未來季別在不含併購影響下的有機成長率、自由現金流與資本支出趨勢。

結論與行動呼籲: Salesforce 本季以核心業務成長加上併購貢獻與大規模回購交出亮眼成績,但投資者仍需審視成長結構與整合風險。建議關注三大指標作為後續追蹤:1) 不含併購的常數幣值有機成長率(特別是訂閱與支援收入)、2) Data 360/Agentforce 的客戶留存與商業化速度(AWUs、ARR 成長與單客戶貢獻)、3) ASR 最終結算細節與對每股數的長期影響。短期催化劑包括 ASR 結算、Informatica 整合進度以及下一季 AI 產品的商業化表現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。