Oppenheimer對多家工業股進行評級調整,W.W. Grainger與TE Connectivity被升至「優於大盤」,而Emerson和Ametek則因接近估值目標而下調。

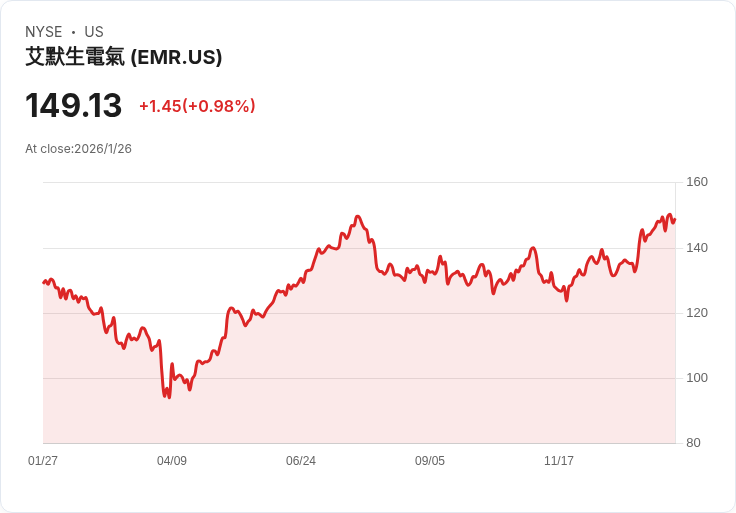

在最新的市場動態中,Oppenheimer於週二重新調整了幾家大型工業公司的評級。分析師Christopher Glynn指出,此次調整並非基於第四季度財報預期,而是基於相對估值、增長可見性及長期收益走勢。Emerson Electric(EMR)和Ametek(AME)的評級從「優於大盤」下調至「持平」,主要原因是兩者股價已接近Oppenheimer先前的價格目標。

Glynn表示,Emerson的估值反映出投資者對其穩定有機增長的信心,該公司已連續20個季度實現正向有機增長。而Ametek目前的交易倍數約為26倍2027年盈利預測,屬於歷史合理範圍內。雖然Oppenheimer認為Emerson仍有小幅上漲空間,但由於其2026財年的成長重點偏後半段,短期內的上行潛力有限。

相比之下,W.W. Grainger(GWW)與TE Connectivity(TEL)則獲得升級。Grainger的評級被提升至「優於大盤」,12到18個月的目標價格設定為1250美元,這意味著約25倍的2027年盈利預測。Glynn強調,Grainger能夠每年超越美國維修市場4%至5%的增長,並受益於人工智慧的運用。

TE Connectivity也被升級至「優於大盤」,目標價格為270美元,基於22倍的2027年盈利預測。隨著需求增加,特別是在人工智慧和電網投資領域,TE Connectivity的未來展望愈加明朗。儘管全球汽車生產存在不確定性,Oppenheimer認為TE的擴張能力將使其風險可控。

總體而言,Oppenheimer預計Grainger與TE Connectivity在未來兩年將提供快於Emerson與Ametek的有機增長,促進更具吸引力的風險回報配置,即便面臨工業市場的宏觀不確定性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。