UBS分析師重申對Nvidia的買入評級,並設定245美元目標價,背後是強勁財報和未來增長潛力。

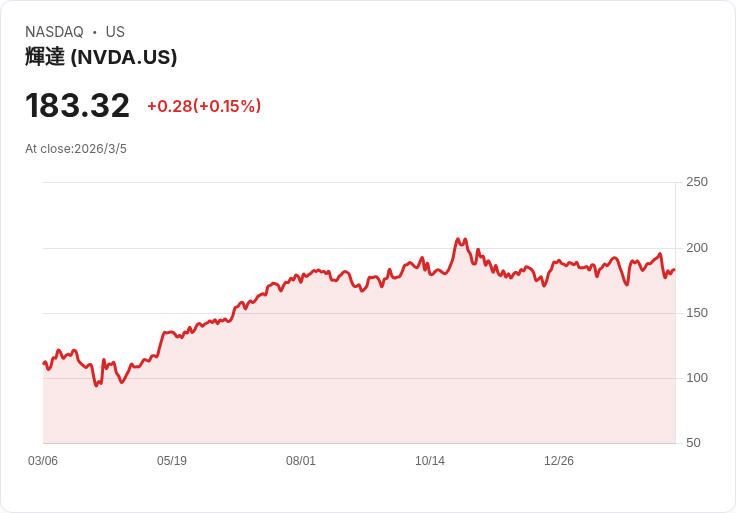

當UBS談到Nvidia時,華爾街都在關注。UBS分析師蒂莫西·阿庫裡於3月2日發表研究報告,重申了對Nvidia(NVDA)的“買入”評級,並將目標價定為245美元,這意味著相較當前股價有近40%的上漲空間。此次評論是在阿庫裡與Nvidia首席財務官科萊特·克雷斯會面後發出的,他從中獲得了更多信心。

根據最新財報,Nvidia第四季度創下681億美元的歷史新高營收,同比增長73%,超出市場預期的662億美元。此外,資料中心收入達623億美元,同比增長75%。儘管市場對競爭對手如谷歌和博通可能帶來的利潤壓縮表示擔憂,但Nvidia的毛利率仍保持在75%。

Nvidia首席執行官黃仁勳指出,計算需求正在指數增長,他認為AI時代已經到來,計算能力成為雲服務提供商的主要收入來源。公司對2027年第一季的預測為780億美元,遠超市場預期的726億美元,顯示出其持續增長的潛力。

然而,值得注意的是,Nvidia的股價在發布優異業績後卻下跌5.5%,市值一夜之間蒸發約2600億美元,顯示出市場對高預期的脆弱性。此外,中國出口限制也成為該公司面臨的一大挑戰,影響了一部分收入流。

展望未來,Nvidia即將於3月18日舉辦GTC大會,有望推出下一代Rubin GPU架構,進一步推動股價走勢。UBS及多位分析師一致看好Nvidia的長期增長,認為AI支出不僅沒有減少,反而在加速。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。