摩根士丹利與巴克萊接連下修好時目標價,指出油價與原物料上升帶來成本壓力及股息可持續性疑慮。

開場引子: 投資人近期對消費類股的耐心受到考驗,全球油價與大宗商品回升已開始反映在食品製造商的獲利預期上。知名巧克力與零食大廠好時(The Hershey Company, HSY)近期成為市場關注焦點,兩家大行接連下修目標價並點出成本風險。

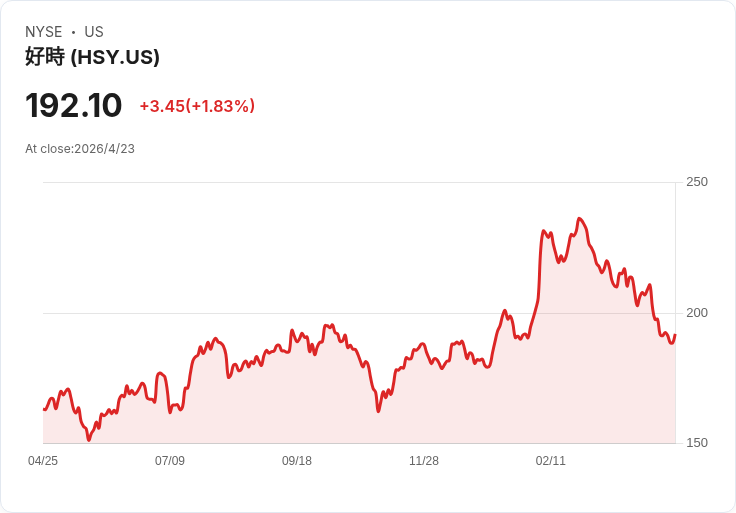

背景與事實: - 2024年4月23日,摩根士丹利將好時的目標價從247美元下修至227美元,但仍維持「增持/Overweight」評等,表示其在調整整體包裝食品產業估值與預測後,評估出更嚴峻的商品面前景,特別是在油價回升後的連鎖影響。 - 2024年4月14日,巴克萊將好時目標價自240美元降至225美元,維持「中性/Equal Weight」評等,並在其消費必需品部門的第一季前瞻報告中指出,面對上游投入成本增加,市場對於該族群的態度呈現「愈來愈謹慎」,且對部分食品公司的股息可持續性出現「累積的擔憂」。 - 好時業務涵蓋北美糖果(North America Confectionery)、北美鹹味零食(North America Salty Snacks)與國際事業等區塊,傳統巧克力與糖果在美加市場具穩固地位,且被視為高股息食品類股之一。

分析與評論: - 成本傳遞與毛利壓縮:油價上行會推升運輸、包材(石化衍生品)與部分原料成本,若零售端價格難以完全轉嫁(因消費者對零食價格敏感),將直接壓縮毛利率。摩根士丹利與巴克萊同步下修目標價即反映分析師已預期到此一鏈條效應。 - 股息可持續性風險:巴克萊提到的「股息可持續性」並非空穴來風;若毛利長期受壓且資本支出與並購需求持續,現金流與派息比率可能承受考驗。投資人應關注公司營運現金流、自由現金流及派息率變化。 - 公司韌性與防禦性:相對於高成長但波動大的科技或AI類股,好時屬於防禦性消費股,具成熟品牌與穩定需求。在經濟下行或波動時,其股息與現金流優勢仍具吸引力。風險與報酬的權衡因此顯得關鍵:短期成本衝擊可壓縮股價,但長期品牌護城河與定價能力則決定恢復速度。

替代觀點與駁斥: - 有觀點主張應轉向AI等科技成長股以追求較大上行空間;確實,AI類股可能帶來較高成長與資本利得潛力,但同時伴隨較高波動與無股息或低股息的特性。若投資目的偏向收益與資本保護,好時仍具吸引力;若追求高成長並能承受波動,則可考慮增配成長型科技資產。兩者並非絕對替代,而是投資組合中的風格配置選擇。

結論與未來展望(行動號召): 面對摩根士丹利與巴克萊相繼下修目標價並提出成本與股息疑慮,投資人應在下一季財報公佈前,重點關注好時的: - 商品成本對毛利的實際影響、是否有有效的成本對沖或採購策略; - 價格轉嫁能力與消費者需求彈性; - 營運現金流、自由現金流與派息比率的變化; - 管理層對股息政策與資本配置的說明。 短期內,若油價與原物料持續高位,股價與盈餘預期可能承壓;中長期則取決於公司能否維持市場份額、提高營運效率並管理好現金流。投資人應依風險承受力與投資目標,調整持股或佈局對沖策略,並密切追蹤好時接下來的季度資料與管理層指引。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。