AtriCure股價回落、估值出現兩極:敘事模型認為被嚴重低估,DCF則指向遠低於現價的現金流價值,關鍵在臨床進展與競爭壓力。

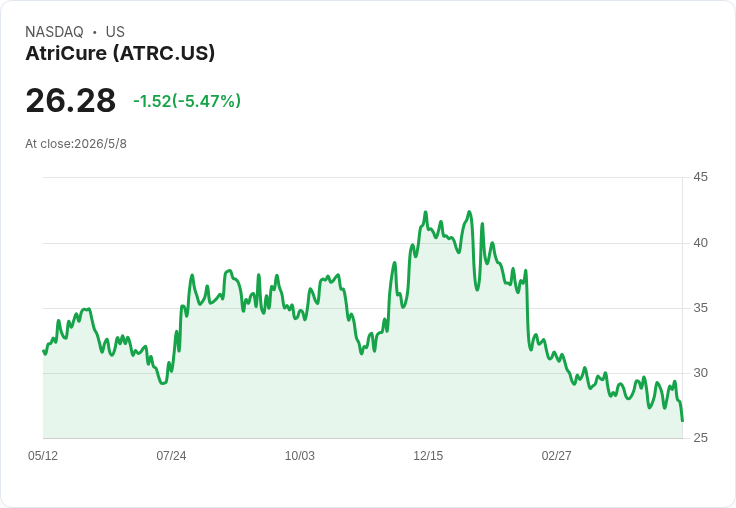

開場吸睛:醫療器材商AtriCure(ATRC)今年來股價約下跌29%、近三個月約下跌25%,股價波動引發市場對其真實價值的大辯論:是現在被低估的成長股,還是基本面已反映衰退預期?

背景說明:截至最後收盤價27.80美元,AtriCure的30日報酬約下跌4%,一年總股東報酬約下跌11%,市值約14億美元。市場上出現兩種截然不同估值:一方基於「敘事」與成長假設的模型,給出約52.78美元的合理價,認為股價大幅低於潛在價值;另一方以折現現金流(DCF)估算,計算出的未來現金流價值僅約2.37美元,暗示現價可能被高估。

事實與資料:支援高估值的關鍵假設包括:未來營收快速擴張、規模經濟帶來的利潤率提升,以及市場給予較高的未來獲利倍數;而具體催化劑為LeAAPS臨床試驗完成入組與BoxX‑NoAF試驗的早期啟動——若結果正面,可能擴大AtriCure在中風預防及預防性心臟手術的可及市場,推升未來營收和利潤。

深入分析:兩種估值差距反映投資者對風險與成長的迥異預期。敘事模型要求公司在競爭激烈的心律治療領域保持技術優勢、成功轉化臨床正效應為營收,以及在持續投入研發與臨床試驗下不致嚴重稀釋或延遲獲利;而DCF觀點則強調當前現金流與可見未來現金創造能力不足,對長期高成長抱持懷疑態度。

替代觀點與駁斥:擁護者會指出臨床成功能迅速放大市場空間,並使估值回升;質疑者則反駁臨床試驗存在不確定性、研發與試驗開支可能拖累盈餘、且新興技術如脈衝場消融(PFA)等競爭方案可能侵蝕AtriCure的市場佔有率。綜合來看,除非公司能在短中期以明確資料證明市場擴張與毛利改善,否則高估值假設仍面臨實證挑戰。

關鍵風險與觀察指標:投資者應關注(1)LeAAPS與BoxX‑NoAF試驗的入組進度與中期/最終資料,(2)公司現金餘額與燒錢率、資金籌措計畫如何不影響股東價值,(3)來自PFA等競爭技術的商用化速度與臨床表現,以及(4)毛利率與營業槓桿變化是否如敘事模型預期般改善。

總結與展望(行動號召):AtriCure當前位於「高回報高風險」的光譜端:若你相信臨床試驗能帶來指標性突破並撬動市場,其52.78美元的敘事價值具有吸引力;若你更重視可觀察到的現金流與保守現金流折現,則DCF結果提示需謹慎。建議投資人設定明確觀察點(臨床里程碑、現金燃燒率、競爭態勢)並依風險承受度選擇加碼、觀望或調整持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。