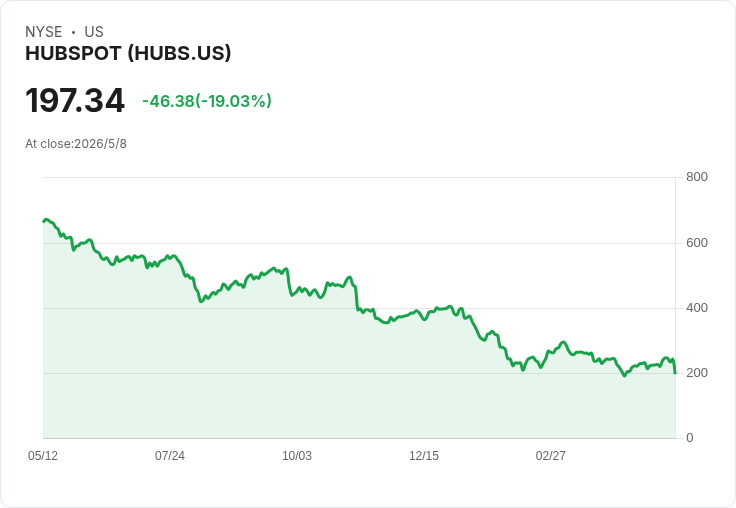

Q1 營收年增23%,非GAAP營業利率18%,AI與上遊客戶成長帶動展望上修。

引言與重點一句話吸睛: HubSpot 在 2026 年第一季交出亮眼成績單:營收年增 23%、非 GAAP 營業利率躍升至 18%,同時 AI 相關使用量與上檔(upmarket)客戶顯著擴張,管理層因此調升全年營收與利潤指引。

背景說明(幫助理解公司與脈絡): HubSpot(NYSE: HUBS)是一家以 CRM 為核心、採模組化「Hub」產品架構的雲端軟體公司,提供行銷、銷售、客服、內容與營運等解決方案。公司近年聚焦三大成長槓桿:上檔市場(upmarket)、多 Hub 採用(multi-hub)以及以平臺與定價最佳化驅動的升級;同時積極將 AI 產品(以核心座席與「credits」消費計價)商業化,作為新的收入來源。

事實、資料與主要內容(清楚呈現成果與細節): - 營收與獲利:2026 Q1 營收年增 23%(以報表為準、按固定匯率為 18%),非 GAAP 營業利率 18%(比去年同期增加 4 個百分點),非 GAAP 淨利 1.43 億美元(每股稀釋 EPS $2.72,分別年增 49% 與 53%);GAAP 淨利 3300 萬美元(EPS $0.62)。計算性帳單(calculated billings)為 9.12 億美元,年增 19%。 - 現金與資本運用:期末現金與可流通證券 18 億美元;公司於本季回購股票 2.11 億美元(回購額度上限為 10 億美元計畫之一)。 - 客戶與動能:本季淨新增客戶 10,800 家,總客戶數接近 30 萬。平均每客戶訂閱收入(ARPC)達 $11,700,年增 6%;淨營收保留率(NRR)103%,客戶美元留存處於高 80% 區間。 - 上檔客戶擴張:年化經常性收入(ARR)超過 $60k 的交易數年增 37%,超過 $120k 的交易年增 64%;多 Hub 採用表現也提升,63% 的新 Pro Plus 客戶採用多 Hub,並且在 Pro Plus 已安裝基礎中,42% 的 ARR 來自持有四個以上 Hub 的客戶。 - AI 採用與變現:核心座席活躍用戶年增 90%;季比季總 credits 消耗量增 67%。Customer Agent 佔首季 credits 消耗的 53%,Prospecting Agent 17%、Data Agent 16%、intent monitoring 12%。例項:線上表單服務 Jotform 每月使用 Prospecting Agent 62.5 萬 credits,並在測試中發現該 agent 在客戶資格判定上可與真人業務媲美。 - 價格與銷售策略調整:4 月公司將部分 AI 代理轉為以成果(resolved tickets、qualified leads)計費並提供 28 天免費試用,且下調部分 agent 價格,旨在以「付費當工具產生價值時」來促進採用。

管理層觀點與指引(含未來預期): - 公司對 2026 全年指引上修:全年營收預估 $37.00–37.08 億美元(年增約 18%),非 GAAP 營業利潤目標為 21%(預估非 GAAP 營業收入 $7.62–7.66 億美元),非 GAAP 每股稀釋 EPS $13.04–13.12。Q2 預估營收 $8.97–8.98 億美元(年增 18%),非 GAAP 營業利潤率約 19%,非 GAAP EPS 預估 $3.00–3.02。 - 公司仍預期 2026 年自由現金流約 7.5 億美元,資本支出 佔營收 5–6%,並表示 2026 年股本薪酬佔營收比重將下降約 3 個百分點至約 14%。

分析與評論(深度解析、利弊並舉): - 利多面:營收成長、毛利率擴張與自由現金流改善顯示 HubSpot 正在在成長與獲利間取得平衡;上檔交易與多 Hub 採用代表客戶願意整合更多工作負載到 HubSpot,增加整體客戶終身價值(LTV);AI 產品顯示出可量化的採用與付費行為(credits 與 outcome-based pricing),為未來高邊際收入來源奠定基礎。 - 風險與替代觀點:批評者可能指出將 AI 產品以成果計價及免費試用會拉長銷售週期、短期抑制業績成長,或擔心 AI 變現尚未充分證明可長期放大利潤率;此外,Clearbit 的遺留業務被視為對全年成長約 40 個基點的負面影響。 - 反駁與評估:管理層已公開承認銷售週期會短期延長,並在指引中反映該動能放緩(Q2 起步較慢),但仍上修全年成長與利潤目標,顯示公司對中長期 AI 與上檔策略有信心。高於 100% 的 NRR、上檔成交成長與多 Hub 的深度繫結,均為衡量策略成功的重要實證。

結論與未來展望(總結關鍵點並提出行動建議): HubSpot 在 Q1 展示出「成長 + 獲利」雙軌向好趨勢,AI 變現初見成效且上檔客戶驅動 ARR 結構改善,但短期因價格與銷售培訓調整可能拉長銷售週期。投資人與市場觀察重點應聚焦:AI credits 與 agent 的持續採用速度、上檔交易佔比與多 Hub 的 ARR 向上變化、以及公司是否能持續在維持高成長的同時達成既定利潤目標。對於關心佈局 SaaS 與 AI 商業化的決策者,建議追蹤下一季的 AI revenue contribution、NRR 走勢與管理層對銷售回溫的執行進度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。