QQQI 靠賣權創造高配息但含部分本金回吐,近一年跑輸 QQQ。

開場引子: NEOS Nasdaq-100 High Income ETF(QQQI)以每月 13.8% 到 16% 的「高殖利率」吸引資金,短短兩年資產成長到約 94 億美元(約 94 億美元)。然而,這張每月支票背後藏著重要但常被忽視的風險:部分配息是以「本金回吐」(return of capital)支付,且在科技牛市中,蓋式買權策略會限制基金的上漲潛力。

背景說明與機制解析: QQQI 為主動管理型 ETF,持有 Nasdaq-100 成分股(前十大持股包括 NVIDIA、Apple、Microsoft、Amazon 等),同時透過賣出 Nasdaq-100 指數買權(Section 1256 合約)將權利金轉為配息來源。NEOS 採 60/40 的稅務長短期分配(1256 交易),並以資料驅動選擇履約價與到期期限,而非機械性賣出價平(at‑the‑money)。

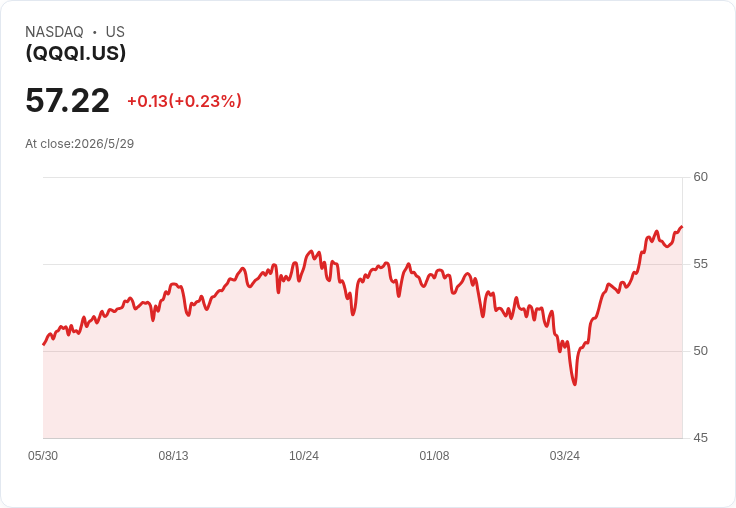

事實與資料: - AUM:約 94 億美元(自 2024 年 1 月推出後快速成長)。 - 每月配息:過去 12 個月每次配息介於 0.6282 美元至 0.6589 美元,最近一次除息日為 2026-05-20。自上線以來未曾落單。 - 績效比較:過去一年 QQQI 總報酬約 +29%,而 Invesco QQQ Trust(QQQ)為 +37%,相差約 8 個百分點;年初至今為 QQQI +10% 對 QQQ +16%。

關鍵論點與深入分析: 1) 製造出的「收益」非來自公司盈餘:QQQI 的每月分配多由選擇權權利金與已實現資本利得支付,並非傳統由公司營運現金流支撐的股利。當基金將配息一部分列為「本金回吐」時,投資人的成本基礎下降,實際是把資產淨值(NAV)返還給持有人;若選擇權策略表現不佳,這等同於吃掉你的資本。

2) 在不同市場情境的權衡:賣權策略在盤整或下跌時可提供防禦(以權利金緩衝下跌),但在強烈的科技多頭中明顯限制上行(caps upside)。過去一年 QQQ 明顯跑贏 QQQI,正是這項交易成本的具體呈現。

3) 稅務與結構特性:1256 合約提供 60/40 長短期稅務處理,對某些投資人有吸引力;但「穩定月配」的心理誘惑可能導致投資人忽視總報酬與資本保全。

替代方案與比較觀點: - JEPQ(JPMorgan)採用較低收益但更「便宜且穩定」的股權連結票據架構,部分分析師認為在成本與穩定性間更有利。 - QYLD(Global X)採用更積極的寫權策略,雖然收益高但曾出現較大 NAV 侵蝕。 有人主張「穩定的月配就是好」,但事實是:若投資目標為長期資本增值,直接持有 QQQ 並在需要現金時賣股,從總報酬角度常比被動領取高配息的 ETF 更有利。

駁斥常見迷思: 迷思:高配息等於高回報。反駁:高配息若由本金回吐或資本利得暫時支撐,長期會侵蝕總報酬。迷思:月配息表示安全現金流。反駁:頻繁配息不代表風險低,尤其當配息來源非公司盈餘時。

結論與未來展望(行動建議): QQQI 對於需要每月現金流、希望以稅務較優方式出售資產的退休者或現金流需求者,確實提供一個方便的選擇;但對於追求長期成長、可承受波動的投資人,直接持有 QQQ 並按需求賣股通常在數學上更有利。重點是:投資人應詳細檢視配息來源(分配說明書中的 ROC 比例)、比較同類工具(JEPQ、QYLD)、評估市場波動與隱含波動率的變動風險,並衡量「當前現金需求」與「長期總報酬」的優先順序。總之,別只看表面殖利率,理解結構與長期成本才是理性的投資決策。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。