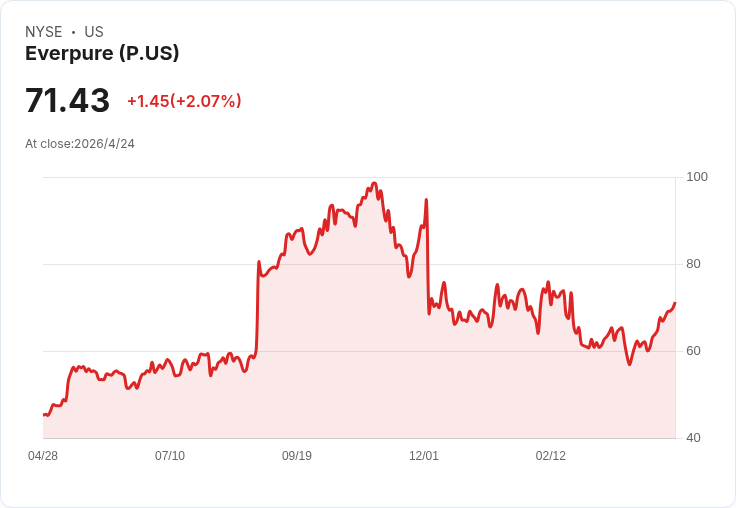

JPM於2026/4/16將Everpure(P)目標價從105降至80,ASP上漲與零元件成本成關鍵變數。

開場引述吸睛事實:2026年4月16日,投行巨頭摩根大通(JPMorgan)將Everpure, Inc.(NYSE:P)目標價從105美元調降至80美元,但仍維持「增持(Overweight)」評級。此舉在市場上引發討論:為何在AI基礎建設被視為利多的背景下,分析師反而下修目標價?

背景說明:Everpure(前身Pure Storage)於2026年2月改名,並自4月17日起正式將股票代號由PSTG改為P,公司成立於2009年、總部位於加州,主打提供在地端、公有雲與邊緣環境皆可呈現「雲端般體驗」的進階資料儲存平臺。公司亦被列為S&P 500潛在的新進候選股之一。

重點事實與時間線: - 2026/4/16:JPM將Everpure目標價由105降至80美元,仍給予Overweight。此調整屬於硬體與網路類股評等與目標價的整體修正,基於該行對第一季表現與AI市況的預覽。 - JPM的理由之一是預期「龐大的AI基礎建設支出」將在第一季推升部分受惠廠商,但該行也根據AI需求估算,對四檔個股進行降評,並將部分公司列為需觀察的正面催化劑名單。 - 2026/3/30:Everpure宣佈調漲價格以因應持續的行業需求與零元件成本上升;整體產品組合平均售價(ASP)約上升40%,但其長期合約產品線Evergreen//One的漲價則受限,僅約上漲10%。

深入分析: 1) 為何JPM在看好AI投入下仍下修目標價? - 時間差與不確定性:AI基礎建設的資本支出雖龐大,但分佈不均、採購時程與客戶採用速度存在不確定,短期營收與利潤成長可能不及市場預期。 - 成本壓力:Everpure已公開承認零組件成本上升,雖然藉由提價回補,但長期合約與競爭導致某些產品線(如Evergreen//One)漲價幅度受限,可能壓縮毛利彈性。 - 評價重設:若市場開始預期需求回收速度放緩或競爭加劇,分析師會調降目標價以反映較保守的成長假設,儘管仍看好其在AI浪潮中的結構性機會。

2) 事實資料的啟示: - ASP整體提高約40%,顯示公司在價格端已有回收能力,但高達40%的ASP漲幅未必立即轉化為等比例利潤,因為零組件成本、運營費用與折舊都會影響獲利率。 - 長約產品僅能漲約10%,代表Everpure的收入結構中存在定價與合約黏性風險,影響未來現金流穩定性。

替代觀點與駁斥: - 替代觀點:部分市場參與者認為,價格上調與AI需求是純利多訊號,公司將乘勢放量成長,應該具備更強估值上行空間。 - 駁斥分析:該論點忽略了成本端的壓力與合約結構的限制;此外,AI支出集中在少數大型客戶,若採購延後或轉向內部解決方案,Everpure的短期成長將受到挑戰。評價應同時考量需求確定性、毛利滾動及資本支出回收節奏。

投資人應關注的指標與建議動作: - 關鍵資料:觀察下一季財報中的毛利率、ASP與非經常性成本變動;關鍵客戶的採購節奏與合約續約情形。 - 催化劑與風險:若Everpure公佈的新長約或大型AI客戶訂單可見度提升,將是正面催化;反之,零組件成本持續高企或主要客戶延後採購,將是重大風險。 - 策略性建議:投資者應在公司下一次業績會議前維持觀望或小幅持股,並以JPM或其他主流投行釋出的需求更新為重新評估估值的依據。

總結與展望: JPM將Everpure目標價下修至80美元,反映的是在AI資本支出利多與實際成本、合約限制之間的矛盾。短期內,價格上漲與AI需求帶來的利潤改善可能被零元件成本與合約黏性抵銷;中長期而言,若Everpure能在大客戶的AI部署中獲得可預見的市場份額,則其估值有望回升。投資人應密切追蹤公司對成本控制、客戶集中度與合約結構的改善情形,並以即將公佈的第一季財報與管理層展望作為調整倉位的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。