Q1專業服務股表現分歧:整體微幅超預期,但康深智指引不佳股價重挫,EFX營收最快成長卻警示全年展望。

開場吸引:在市場由科技議題轉向地緣政治風險時,專業服務類股的第一季財報成為檢驗企業抗震力與長期競爭力的試金石。本季追蹤的六檔專業服務股整體營收較分析師預期高出1.4%,但下一季營收指引整體與預期持平,股價平均自財報發表後下跌5.6%。

背景說明:專業服務產業受數位轉型、成本最佳化需求,以及法規與資安複雜化三大驅動。AI與自動化既可能為具備技術與資料優勢的業者帶來效率與毛利提升,也可能降低進入門檻,催生更多自助式解決方案與價值壓縮。未來風險還包括高階人才薪資上揚與外包業務在金融、醫療等資料敏感產業面臨更嚴監管。

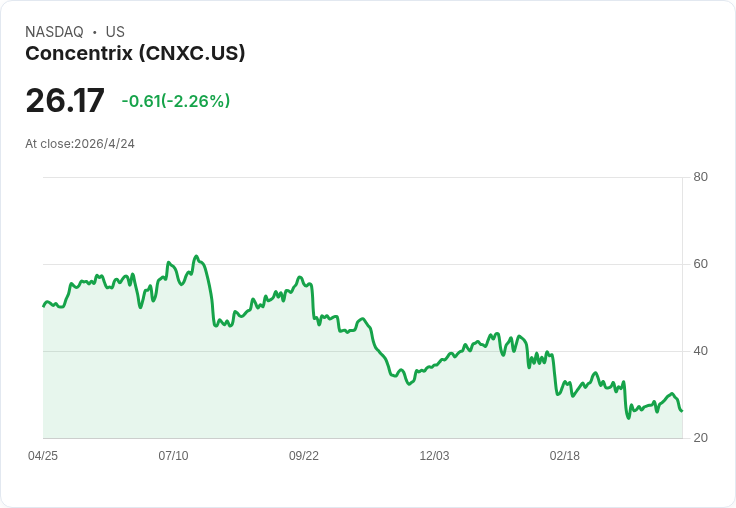

重點公司事實與資料: - Concentrix (CNXC):營收25億美元,年增5.4%,符合預期;但對全年EPS與下季EPS指引大幅低於分析師預期,導致股價自財報後下挫17.5%,報27.25美元。公司強調「協助客戶從AI獲取可衡量價值」,但投資人擔憂指引與獲利動能。 - Robert Half (RHI):營收13億美元,年減3.8%,符合預期,但EPS超出預期,股價上漲2.4%,報27.83美元,顯示市場對獲利改善給予正面回應。 - ManpowerGroup (MAN):營收45.1億美元,年增10.3%,超出預期2.1%,但EPS大幅不如預期,股價下跌4.9%,報29.23美元,反映盈利品質與成本結構仍受關注。 - Equifax (EFX):營收16.5億美元,年增14.3%,超預期2%,EPS亦優於預期,但全年EPS指引略為弱化,股價下挫11.9%,報174.86美元;為樣本中營收增速最快者,惟展望警示投資人需留意指引變動風險。 - SS&C Technologies (SSNC):營收16.5億美元,年增8.7%,超預期1%,並提升全年指引幅度為同業之最,股價上漲1.2%,報70.80美元,顯示市場肯定其商業模式與指引改善。

分析與評論:本季財報顯示業內分化加劇:擁有軟體或資料資產、並能於AI/自動化投入形成差異化的公司(如SS&C、Equifax)相對抗跌;而高度倚賴人力或承包式服務且獲利敏感的業者(如Concentrix)在指引失準時反應劇烈。市場亦受外部情緒影響,從對AI的恐慌快速轉向地緣政治(如美伊衝突)後,投資人更重視現金流、成本彈性與防禦性。

駁斥替代觀點:有人認為AI將全面壓縮報酬、使外包與顧問業務價值被抹平;事實上,AI會同時帶來「標準化效率」與「差異化服務」兩種結果——具備龐大資料、合規能力與高品質顧問團隊的企業更能藉由AI擴大邊際利潤,而缺乏上述資源者將面臨被替代風險。

結論與展望 / 行動建議:投資人應聚焦三大指標:管理層對AI投資與商業化路徑的透明度、合約組合與客戶集中度、以及薪資與合規成本走勢。短期內,股價波動仍受季度指引與地緣政治影響;中長期則由能否把AI與自動化轉化為可收費的服務差異化決定勝負。對於風險承受度高的投資者,Concentrix下跌提供進場觀察的價值點;偏好穩健者可關注具有資料資產與強指引改善的SS&C與Equifax。追蹤下一季財報與管理層的AI落地及合規回應,將是判斷誰能在此波轉型中勝出的關鍵。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。