摘要 : 重灌裝置族群Q1整體符合預期,Allison營收最亮眼但股價回檔。

新聞 : 開場鉤子:本季財報季落幕,重型運輸裝置類股交出一份「業績普遍達標、股價表現分歧」的成績單——其中Allison Transmission(ALSN)以83.6% 的年增營收最吸睛,卻在公佈後遭逢股價回落,反映市場對成長、利率與地緣政治風險的複合疑慮。

背景說明:我們追蹤的12檔重型運輸裝置公司,整體在第一季呈現營收與下季營收指引大致符合華爾街共識的情形。產業趨勢包括:廠商投入自動化車輛、連網機具以提升效率並蒐集可用資料,部分業者也在開發電動或低碳移動方案以回應排放議題;但同時該族群高度景氣循環性,利率與施工、運輸量波動會直接影響訂單與需求。

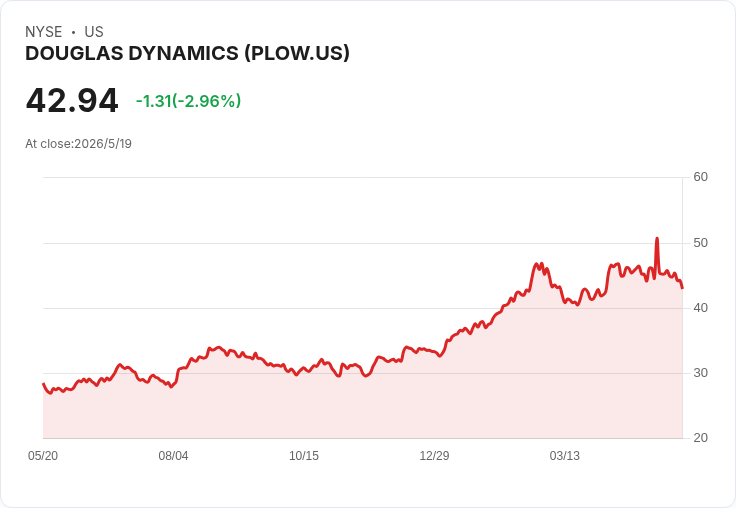

主要事實與個股表現: - Allison Transmission (ALSN):第一季營收14.1億美元(年增83.6%),超出分析師預期約2.6%;調整後稀釋每股盈餘為2.57美元。公司強調關鍵終端市場動能回升,並著眼於整合Allison Off-Highway業務、追求協同效益,預期該併購在2026年將對淨利與EPS產生正向貢獻。儘管業績亮眼,股價自公佈後下跌約9.3%,報117.04美元,顯示投資人對未來成長節奏與估值仍有疑慮。 - Douglas Dynamics (PLOW):營收1.378億美元(年增19.8%),優於預期3.4%,並上修全年指引為本集團最高,股價自報告後盤整,目前約44.25美元,市場似乎已將利多價格化。 - Greenbrier (GBX):營收5.875億美元(年減22.9%),低於預期11.5%,並下修全年營收與EPS指引,為本組表現最弱,股價維持平盤附近,約47.66美元。 - Cummins (CMI):營收84.0億美元(年增2.7%),略優於預期0.9%;公司在獲利項目表現分化的情況下,股價上漲約7.1%,現價約703.50美元。 - Oshkosh (OSK):營收23.2億美元(年持平),小幅優於預期0.8%,但調整後營業利益與EPS雙雙不如分析師預期,股價自財報後重挫約19.9%,現價約122.61美元。

深入分析:整體而言,雖然營收數字普遍達標或小幅超越預期,但市場回應並不一致。造成此現象的關鍵因素包括: - 預期已超前:部分公司(如Douglas)將正面展望事先反映在股價,公佈後缺乏新增催化,股價呈盤整; - 投資人對於成長來源與可持續性要求提高:Allison儘管營收驚人成長,但投資者可能期待更強的指引或短期利潤改善,導致利多出盡;此外,併購整合的不確定性也會壓抑估值; - 宏觀與地緣風險回歸:利率水平影響基礎建設與運輸需求,近期美國與伊朗衝突等地緣政治因素已重新成為市場焦點,讓資金傾向評估供給面風險與商品價格而非單純追逐成長故事。

替代觀點與駁斥:外界曾認為AI或去中心化金融可能是改寫市場結構的主要風險,但事實顯示市場情緒會在不同題材間快速輪動——從擔心AI侵蝕軟體定價能力,到擔憂地緣政治引發能源、通膨與供應鏈衝擊。對重型裝備產業而言,技術創新固然重要,但該產業仍深受景氣迴圈與資本支出波動主導;因此,將營運風險完全歸咎於科技替代是不充分的。

結論與展望(行動呼籲):投資人在評估重型運輸裝置股時,應同時考量:一、終端市場(建設、運輸)訂單能見度與利率走勢;二、公司能否在併購與產品轉型上實現協同並轉化為現金流;三、地緣政治可能對油價與通膨的影響。對於Allison,短期股價波動不代表基本面惡化:若公司如期完成Off-Highway整合並在2026年實現協同效益,長期前景仍可期待。但投資人應謹慎檢視估值、利潤率趨勢與指引更新,並把握財報後的波動機會做分批佈局或風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。