FTAI股價近一年暴漲但估值模型分裂,成長故事與槓桿、引擎集中風險成關鍵。

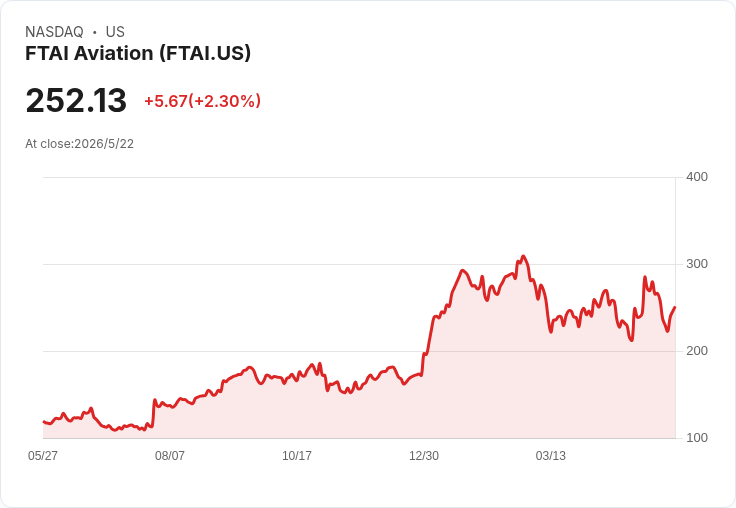

引言/吸引興趣 FTAI Aviation最近成為市場焦點:過去一年總報酬達1,217%,五年累積報酬約10.82倍;短期波動亦明顯,單日漲幅2.3%、七日漲幅5.95%,今年迄今上漲19.86%,但近90日卻下跌11.29%。在強烈動能與劇烈估值分歧下,投資人面臨要買進、等待或避開的抉擇。

背景與公司概況 FTAI Aviation Ltd. 是一家專注於商用噴氣引擎擁有、維修與租賃的專業平臺,近年策略由資本密集的租賃業務轉向毛利較高且資產較輕的售後市場(MRE:Maintenance, Repair & Exchange),主攻中段窄體機常用的兩大引擎系列:CFM56與V2500。

主要事實與資料 - 總報酬與股價:1年總報酬1,217%;5年總報酬10.82x;近一日+2.3%、七日+5.95%、YTD+19.86%、90日-11.29%。 - 估值分歧:分析師/模型kapirey估計「公允價值」為225.05美元,較最新收盤252.13美元顯示約12%被高估;而另一套SWS DCF模型給出345.46美元,暗示目前股價被低估。 - 結構性風險:業務高度集中於兩個引擎系列,且資產負債表相對槓桿化,若市場或維修需求出現轉向或利率上升,財務壓力可能放大。

分析與評論 利多邏輯:高動能與歷史總報酬顯示市場對FTAI成長性抱有高期待;公司向售後市場轉型,若成功,將帶來更高的毛利率與更穩定的現金流,支援更高的估值倍數。部分DCF模型假設未來盈餘快速擴張與穩健利潤率,從而得出偏高的內在價值(如345美元)。

風險與疑慮:估值高度依賴成長節奏與利潤率提升的實現;引擎品項集中帶來需求與技術風險;債務負擔在利率上升或資本市場緊縮時,會侵蝕自由現金流。若市場情況與模型假設偏差,則225美元甚至更低的估值可能成立。

替代觀點與駁斥 - 支持者主張:「SWS DCF顯示折現後價值高,意味股價被低估。」駁斥:DCF高度敏感於成長率、折現率與利潤率假設,任何微小偏差(如成長放緩或利率上行)都會大幅改變估值結果。 - 支持者也強調售後市場可提高利潤率並降低資本需求。駁斥:轉型需時間且具執行風險,短期內若租賃市場所需資金未能妥善管理,槓桿風險仍存在。

結論與展望(行動建議) FTAI呈現高風險、高回報的特質:一方面具備強勁歷史報酬與轉型潛力;另一方面則面臨估值分歧、引擎集中與負債風險。建議投資人: - 若偏好成長並能承受波動,可研究支援高估值的假設(成長速度、利潤率、利率情境),並設定風險控制點。 - 若偏向資本保護,應關注債務比率、現金流穩定性與售後服務收入佔比的實際改善情況,等待更明確的執行證據或更有利的估值進場。 未來觀察重點包括公司財報中售後市場收入成長、資本支出與淨債務變化、以及引擎市場需求趨勢。理解不同估值模型背後的假設,並以此設定個人投資判斷與停損/停利條件,將是面對FTAI估值分歧時的務實做法。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。