股價飆升與模型分歧並存,投資人須衡量業績轉捩與執行風險。

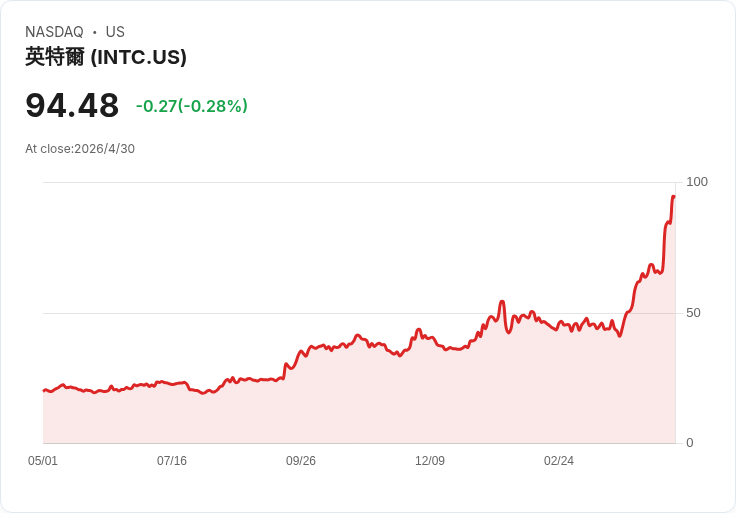

開場吸睛:英特爾(Intel)今年以來股價大幅躍升,年初至今漲幅達139.9%,單月、單週也呈現爆發性上漲,市場開始問:現在買進還來得及嗎?

背景與現況:截至最近收盤,英特爾股價為美金94.48元;近7日上漲14.5%、30日回報96.7%、一年回報更達358.2%,三年與五年分別為211.1%與79.0%。這波漲幅主要伴隨市場對其在資料中心、PC 晶片以及為其他晶片設計公司代工(foundry)潛力的期待,但同時也帶來對資本支出與執行風險的關注。

主要資料與估值差異: - 自由現金流(LTM)為負約美金101.3億,短期現金流仍為壓力來源;分析師預估到2030年自由現金流可增至約美金162.3億,報告採用兩階段「Free Cash Flow to Equity」模型並外推至十年期。 - 以折現現金流(DCF)模型估算,內在價值約為美金51.67/股,與市價94.48相比,DCF推論股票被高估約82.8%(結果:OVERVALUED)。 - 以營收倍數衡量,目前英特爾的市售價對營收比(P/S)為8.83倍,半導體產業平均約7.76倍、同儕平均約23.77倍;平臺計算之「合理P/S」為12.08倍,若以此標準,英特爾現行P/S低於該合理值(結果:UNDERVALUED)。

深度分析:為何會有如此不同結論? - DCF 傾向於以當前與可預見的現金流為基礎,對英特爾目前的現金流赤字與高資本支出假設較為敏感,因此得出明顯低於市價的內在價值。若公司未能如預期大幅改善自由現金流或營運利潤,DCF的看法具說服力。 - P/S 與市場成長預期較相關:若市場相信英特爾能藉由代工、AI 加速器或先進封裝提升營收與毛利,較高的 P/S 可被接受;相較之下,英特爾的 P/S 仍低於其「合理P/S」,顯示市場在某些面向仍有樂觀預期。 - 報告也指出社群化的「Narratives」模型或情境分析,呈現從悲觀到樂觀的廣泛估值範圍:部分故事線估值僅約美金11.35–24.48/股,另有聚焦foundry、AI與先進封裝的樂觀情境估值可達美金67.69–79.00/股,反映市場對未來路徑存在高度分歧。

替代觀點與駁斥: - 樂觀者論點:英特爾若能成功轉型為大型晶圓代工廠,並在AI與資料中心晶片奪回市佔,則未來現金流與利潤將大幅改善,支援更高股價。 - 駁斥:轉型需龐大且持續的資本支出、製程良率與客戶驗證是關鍵瓶頸;若執行延遲或客戶轉向其他成熟代工(如臺積電、三星),預期改善將落空。 - 悲觀者論點:現金流負數與競爭壓力意味股價已脫離基本面。 - 駁斥:若公司能在未來數年顯著改善毛利與自由現金流,或公佈重大代工合作、實現量產契約,市場估值可被重新評價,支援較高股價。

關鍵觀察指標(投資者應關注): - 自由現金流轉正的時間表與幅度; - 代工客戶簽約、產能利用率與量產時程; - 製程節點進展與良率改善; - 毛利率與營業利潤率的趨勢; - 資本支出計畫與融資需求。

結論與展望(含行動建議): 英特爾目前股價反映市場對其轉型與成長故事的高度期待,但基於DCF估值與當前負自由現金流,短期內存在估值修正風險。投資人若看好英特爾的foundry及AI佈局,應著重於實際執行跡象(客戶合約、毛利改善、現金流回正);若較為保守,則可等待更明確的基本面改善或分階段佈局以控管風險。無論立場,建議設定明確的入場條件與停損點,並留意公司發布的季度營運與資本支出更新。最後,本文基於公開估值模型與情景分析提供一般性資訊,不構成個人化投資建議,投資前宜自行評估風險或諮詢專業顧問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。