Q1業績超預期並上調全年營收與獲利,AI資料中心需求與與Nvidia的電力冷卻合作成股價催化劑。

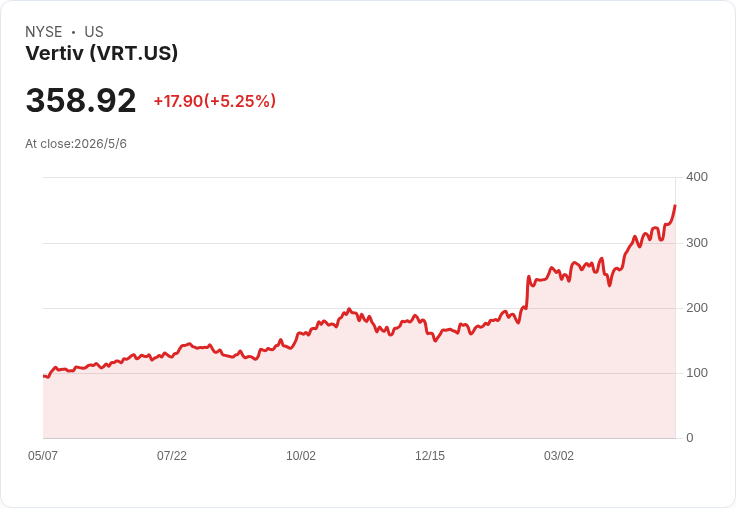

Vertiv股價在2026年持續飆升,截至目前全年漲幅達121.5%,僅四月就上漲31.1%,引發市場對AI資料中心相關基礎設施需求復甦的高度關注。投資人和分析師將這波漲勢歸因於公司第一季業績優於自家預期、隨之而來的全年財測上修,以及公司與Nvidia在次世代資料中心電力與冷卻設計上的實務合作。

背景與資料支撐:Vertiv於4月22日公佈第一季財報,不但輕鬆超越自身指引,還上調全年展望。新的全年淨銷售預期為135億至140億美元(原為132.5億至137.5億美元);全年調整後營業利潤上修到31.4億至32.6億美元(原為29.8億至31.0億美元);全年每股調整後盈餘(EPS)中點從6.02美元上調至6.35美元。公司管理層並表示財測調高反映下半年預期更強勁的需求。

驅動因素分析:一是AI資料中心建置需求明顯回升,Vertiv指出正在擴充產能並投入供應鏈與工程能力,以回應更大規模的訂單;二是與Nvidia的策略性合作,Vertiv宣稱參與推動與Nvidia AI架構相容的匯聚式實體基礎設施設計,並在下一代800 VDC資料中心電力架構以及電力與冷卻技術方面提供關鍵元件與模擬貢獻,這類合作強化市場對Vertiv長期成長率的預期。公司董事長Dave Cote也表明,AI基礎設施的建置仍處於早期階段,未來成長空間大。

市場反應與橫向比較:投資人看好成長動能,因此在短期內推高股價;不過以目前預估全年盈餘計算,Vertiv股價約為56倍本益比,評價不低。值得注意的是,其他工業與基礎設施類股也呈現類似趨勢——如GE Vernova談到提供動力給AI資料中心的燃氣輪機需求增強,nVent Electric亦因上調財測而獲得投資人青睞,顯示整體AI資料中心支出環境正在改善,進一步支援供應鏈公司的業績與估值重估。

替代觀點與風險評估:空頭早前擔心AI需求將放緩或出現供過於求,但Vertiv的業績與上修指引為逆向證據。然而,投資人仍須面對數項風險:高估值帶來修正壓力;擴產與強化供應鏈的資本支出可能侵蝕短期利潤;市場競爭、技術整合與客戶採購節奏的不確定性也可能影響執行。換言之,雖然基本面在改善,但潛在挫折仍不可忽視。

結論與展望:Vertiv此次股價上漲反映市場對AI資料中心長期成長的期待,以及公司已證明的業績動能與與Nvidia的戰略連結。短期投資者可關注公司後續季度訂單增長、產能擴充進度、毛利與營業利潤率表現,以及與大客戶的合作深化;長期投資者則應評估公司能否在高投入下維持獲利成長並兌現市場對未來成長率的預期。對於考慮佈局者,建議衡量估值、風險承受度與投資時間曠日,並持續追蹤財測更新與重要合作進展。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。