中東僵局與霍爾木茲海峽實質封鎖推升油價,亞洲多國股市下挫,AI概念股例外。

開場引人: 週一亞洲股市普遍走弱,因中東衝突談判停滯並導致油價飆升逾2%,市場風險情緒升溫,資金走向產業分化——能源與部分防禦性資產受關注,而部分受惠於人工智慧(AI)需求的記憶體與晶片股則相對抗跌。

背景脈絡: 美國與伊朗曾在四月同意停火,但後續和平談判陷入僵局,區域內仍有零星攻擊。美國總統最新警告更讓緊張情勢升級。衝突導致霍爾木茲海峽事實上封鎖,該航道平時約有20%全球油出口經過,影響供給信心。金融機構MUFG指出,海峽「實質上已接近第十一週關閉」,加劇市場對持續供應風險的擔憂。

市場與資料事實: - 原油價格:西德州中級原油(WTI)上漲約2.5%,報108.00美元/桶;北海布蘭特上漲約2.1%,報111.52美元/桶。 - 亞洲股市表現:東京日經下跌1.0%,香港恆生下跌1.4%,上海持平;雅加達大跌2.7%,首爾則受AI股推升上漲1.2%。 - 債市與匯市:全球公債殖利率顯著上升,英美財政疑慮與油價躍升成為三大擔憂動能之一。 - 中國資料:4月消費增長為三年來最慢,顯示內需復甦仍脆弱。

案例與產業影響: 記憶體供應商Kioxia(新聞中提及業績爆發)因AI伺服器需求強勁,股價過去一年飆升近300%,預估4–6月營業利益達1.3兆日圓,凸顯AI帶動的營收與獲利級數。然而此波漲幅也引市場對估值與持續成長性的疑慮。三星電子因AI記憶體需求同獲利,亦在與工會就獎金問題進行協商以避免影響生產與人力。

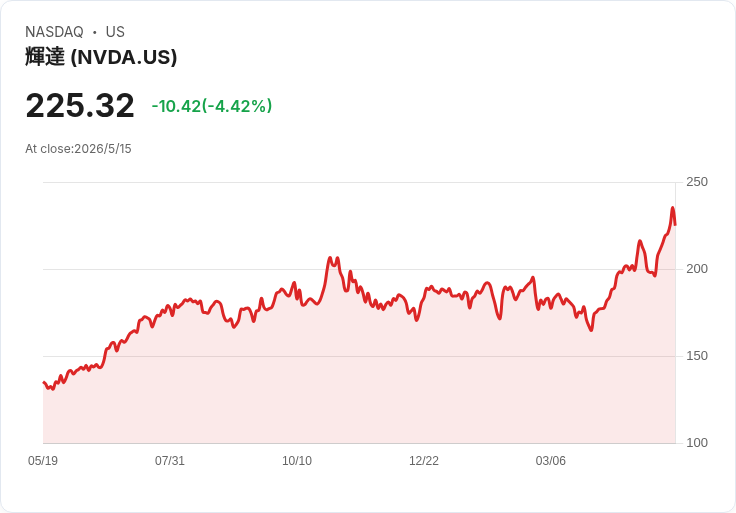

深入分析與評論: 油價上升帶來雙重衝擊:對實體經濟,推升輸入型成本與通膨預期;對金融市場,促使債券賣壓與公債殖利率上揚,進一步壓抑風險性資產。短期內,能源價格與霍爾木茲海峽通行狀況將成為決定市場情緒的關鍵變數。另一方面,AI相關半導體與記憶體成為資金避風港,但該群組的高估值也提高了若基本面不如預期時的回檔風險——尤其在市場關注Nvidia(NVDA)即將公佈季報之際,投資人將審視AI支出是否能轉化為持續的企業收益。

替代觀點與駁斥: 有分析指出,中美貿易會談上週取得進展,短期內為亞洲市場帶來部分舒緩。的確,貿易談判帶來的確定性有助風險偏好回升,但此利多難以完全抵銷地緣政治對能源供給與全球通膨預期造成的衝擊;若霍爾木茲海峽無法快速恢復通航,油價與債市壓力仍可能主導市場走勢,令股市承壓。

總結與展望/行動建議: 關鍵觀察點包括霍爾木茲海峽通行情勢、G7財長與央行官員會議(法國登場)對債市波動的回應,以及Nvidia週三財報對AI投資前景的指引。對投資人而言,建議:1) 密切監控油價與地緣政治訊息以管理能源與通膨風險;2) 評估AI相關股票的基本面與估值,謹慎分散風險;3) 關注債券市場走向,調整資產配置以應對可能的利率上升與波動加劇。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。