嘉年華郵輪預計第一季每股盈餘將下降48.6%,受燃料價格上漲及中東局勢影響。分析師對未來展望持正面態度。

隨著嘉年華郵輪(CCL)即將於本週五公佈第一季度財報,市場普遍預期該公司每股盈餘(EPS)將達到0.18美元,較去年同期下滑48.6%。同時,營收也預測將減少3%至61.4億美元。值得注意的是,嘉年華對2026年的淨利潤目標超過34.5億美元,顯示出其長期成長的信心。然而,由於美國、以色列和伊朗之間的戰爭導致燃料和能源成本上升,投資者擔憂這將對公司的收益造成負面影響。

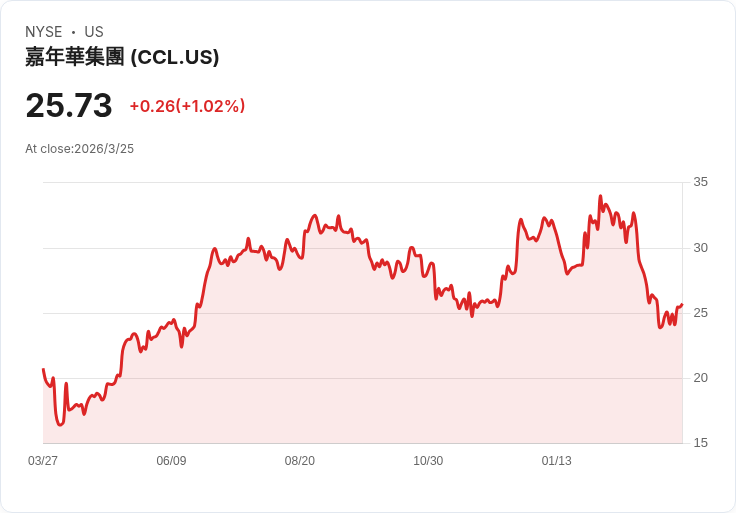

自年初以來,嘉年華股價已下跌15.7%,相比之下,標準普爾500指數僅下滑3.7%。摩根士丹利的分析師指出,嘉年華的股價走低與歷史上的幾次衝突期間相似,但這些低迷期通常會隨後迎來反彈。該行將嘉年華評級調高至“增持”,認為目前風險回報比吸引人,加上公司內部有強大的自由現金流,狀況優於以往的經濟低潮。

此外,Susquehanna雖然將嘉年華的目標價從40美元下調至30美元,但仍維持其“正面”評級,並指出嘉年華在同行中獨特之處是未對燃料進行對沖。他們認為,高企的燃料價格可能促使郵輪票價上漲,以應對不確定的宏觀經濟環境。儘管面臨挑戰,嘉年華在過去兩年中100%擊敗了EPS預測,且88%的時間成功超越收入預期,顯示出其穩健的基本面。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。