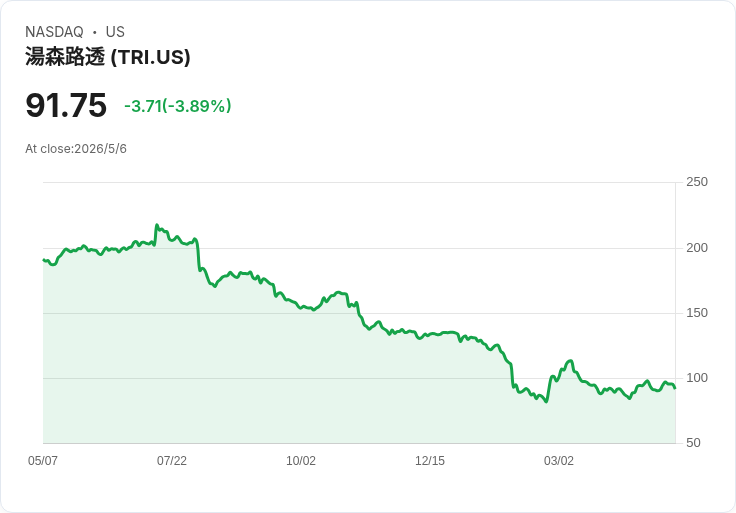

公司首季表現穩健、法人級 AI 採用與營運資本回收雙管齊下,管理層重申全年成長與利潤率目標,對中長期增長保持樂觀。

公司簡介:

Thomson Reuters 為全球內容驅動的專業資訊科技公司,主攻法律、稅務、會計、風控與新聞資料服務,並積極佈局領域專用 AI 產品。

財報表現:

● 有機營收成長 8%,調整後 EBITDA 增 9% 至 $881M,調整後每股盈餘 $1.23(+10%)。

● 自稱業績「略優於公司先前預期」,管理層同時重申 2026 年有機成長 7.5%–8% 與毛利率提升約 100bp 至 ~40% 的全年指引,整體結果令市場安心且與公司導引一致。

重點摘要:

● 概念與差異化:提出「fiduciary-grade AI」定位,強調授權內容、領域專家、資料治理與客服支援四大護城河。

● 自研 LLM「Thomson」:對法律任務已超越部分 frontier 模型,提供產品整合選項並具成本優勢潛力。

● 產品與採用:Westlaw Advantage、CoCounsel 系列採用強勁;公佈進階 AI 功能總用戶達 100 萬;CoCounsel 法律使用者月度技能使用者年增 4 倍;Deep Research 與 Advantage 使用量於近 6 個月內成長逾 7 倍;CoCounsel 稅審周對話量自去年 9 月起增約 5 倍。

● 資本配置:2 月連續第五年將股息提高 10%;Q1 回購 $262M,完成 $605M 現金回饋與合併股數減少約 2%。

● 領導層交接:CFO Mike Eastwood 退休,Gary Bischoping 將接任,強調平滑交接與成長導向。

● 產品時程:CoCounsel next 已進入 beta,預計 Q3 正式推出(對 2026 年貢獻有限但為 2027 年成長引擎)。

● 風險與成本:LLM 使用成本上升受重視,但公司稱總體仍為相對可控且自建模型可改善成本架構。

● 特殊客群:政府端近期成長疲弱,但公司預期下半年隨基數回復將回升。

未來展望:

● 管理層重申全年有機成長 7.5%–8%、Big 3 約 9.5%、調整後 EBITDA 利潤率 ~40%(年增約 100bp),並預估全年自由現金流約 $2.1B,整體指引穩健並與市場預期接近或略優。

● Q2 展望:有機成長 7%–8%、EBITDA 利潤率約 38%(季節性與 TAP 業務導致);下半年預期因營運槓桿、重塑工作流程的生產力提升與 M&A 稀釋回歸而利潤率改善。

● AI 驅動成長:AI 啟用之年化合約價值(ACV)佔比 30%,公司預期持續上升,CoCounsel next 與 Thomson LLM 為主要長期催化劑,市場可望逐步見到 TAM 擴充套件與滲透加速。

分析師關注重點:

● Thomson 自建 LLM(Thomson)的整合路徑、時程與成本節省潛力。

● 「fiduciary-grade AI」的商業化速度與法律/稅務專業客戶的變革採納(變革管理)。

● AI-enabled ACV 的成長節奏及最終滲透天花板。

● LLM(第三方)運算成本走勢與對毛利的中期影響。

● CoCounsel next 上市時間、佈署速度與對 2026 vs 2027 收入貢獻。

● 政府業務何時回穩、及其對 Legal segment 的影響。

● 資本配置:後續回購規模與 M&A 策略平衡。

● Westlaw Advantage 與其他 AI 功能在大型/中小型律所的採用差異與續約率。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/edrlmn

版權聲明

版權聲明本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。