禮來因Mounjaro、Zepbound銷售暴增股價大漲,但高本益比、專利到期與競爭壓力不可忽視。

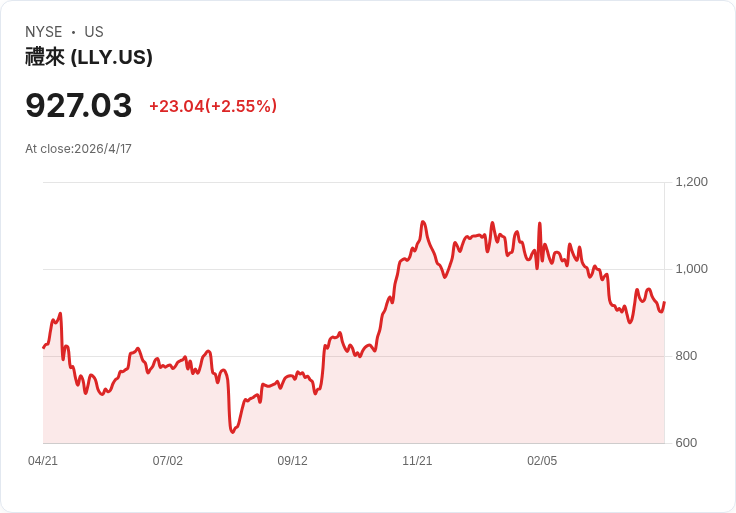

開頭吸睛: 過去十年,製藥巨擘禮來(Eli Lilly, NYSE: LLY)的股價漲幅超過1,100%,遠勝同期標普500約230%的漲幅。推手主要是兩款GLP‑1藥物Mounjaro與Zepbound在2025年的銷售爆發性成長,分別年增約99%與175%。

背景說明: GLP‑1類減肥與糖尿病藥物近年成為藥廠競逐的核心品類,帶動少數企業產生龐大現金流與估值溢價。市場整體估值面上,標普500平均本益比約26倍,藥股平均約23倍,而禮來近期本益比為39倍;雖因股價回撥已低於過去五年平均56倍,但仍高於同業與市場平均。

主旨與論點: 禮來目前的領先地位與財務表現源自Mounjaro與Zepbound的強勁需求,但投資價值需綜合成長前景與下行風險評估。即使當前營收與獲利擴張顯著,未來可能面臨多個結構性挑戰,投資者應謹慎看待「過去表現即代表未來」的假設。

事實、資料與案例: - 2025年:Mounjaro銷售增長約99%,Zepbound增長約175%。 - 十年股價漲幅:禮來 >1,100%;標普500 約230%。 - 估值比較:標普本益比約26x;藥股約23x;禮來39x(五年平均56x)。 - 競爭者動態:諾和諾德(Novo Nordisk, NVO)率先推出GLP‑1口服藥並獲市場回應;輝瑞(Pfizer, PFE)亦在開發長效GLP‑1減重藥物。

深入分析與評論: - 專利到期風險:藥品專利保護有限,一旦Mounjaro或Zepbound專利到期,仿製藥或生物相似藥可能快速侵蝕收入與毛利,導致營收回落。 - 競爭壓力:多家大型藥廠與新創公司積極搶攻GLP‑1市場,不只在注射劑型,也在口服與長效配方上展開競爭,產品差異化與成本優勢將改變市場格局。 - 估值風險:目前市場對禮來未來成長的預期已反映在高本益比上,高估值意味著對任何成長不及預期的訊息更為敏感,股價波動風險增高。 - 併購與多角化:禮來已用GLP‑1帶來的現金流進行收購,嘗試擴充套件管線與降低對單一品類依賴;但藥物開發與併購整合具有高失敗率,不能保證長期替代收益。

駁斥替代觀點: 支持者可能認為:禮來的研發實力、併購資本與品牌優勢能延續成長,且GLP‑1類藥物市場潛力巨大,足以支撐高估值。 反駁要點:即便市場規模龐大,藥品的獨佔利潤是時間有限的;競爭者技術突破或更便捷的藥物型態(例如口服或更長效劑型)可快速改變市佔;此外,高估值對錯誤預期極度敏感,短中期任何不利訊息都可能放大回檔幅度。

總結與未來展望/行動號召: 禮來憑兩款GLP‑1藥物創造了驚人的營收與股價表現,但投資者在決策前應重點關注:專利到期時間表、主要競爭對手的產品上市時程與臨床表現、公司併購整合的成功率,以及公司未來財測能否維持高成長。建議投資者不要單憑過去漲幅追高,應評估估值是否合理、分散持股風險,並密切追蹤臨床、法規與專利相關進展,或等待更明確的風險釐清與估值修正後再做佈局。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。