輝瑞獲利率走揚、股價低於大盤,但營收成長僅4.9%,估值吸引但風險仍在。

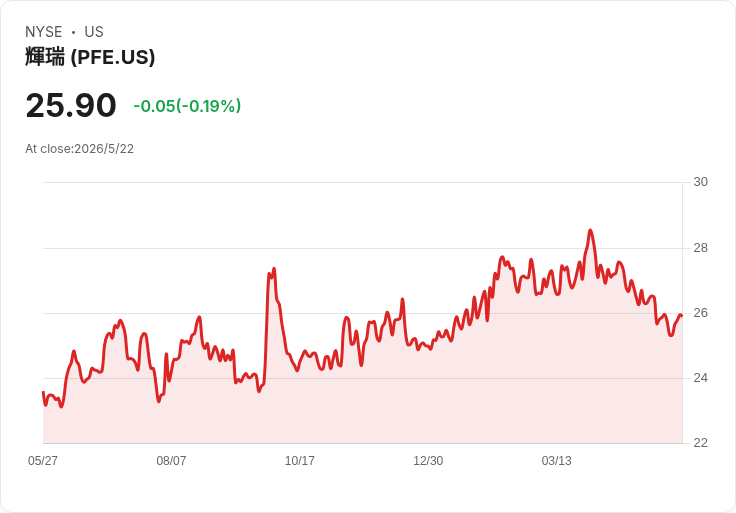

開場引子:當前股價是否已把公司基本面「算清楚」?輝瑞(Pfizer, NYSE:PFE)以每股約25.89美元交易、近六個月僅上漲2.7%,落後同期S&P 500的10.8%漲幅,投資人開始問:現在是買進良機,還是應該保持謹慎?

背景說明:輝瑞源自1849年,現為全球大型生技製藥企業,過去12個月營收達約633.2億美元。大型藥廠享有規模經濟:固定成本可攤薄、採購與市場地位優勢,若經營得宜能形成良性迴圈。對以銷量為主的品牌藥廠而言,規模尤其重要,因為單位利潤通常受限,靠量與營運槓桿創造利潤空間。

核心事實與資料: - 每股價格:25.89美元(文中當前價)。 - 六個月報酬:+2.7%,弱於S&P 500的+10.8%。 - 過去12個月營收:約633.2億美元。 - 調整後營業利益率(Trailing 12 months):34.1%。 - 過去兩年調整後營業利益率增加了19.2個百分點,顯示營運槓桿發揮效果。 - 過去五年年化營收成長率:4.9%,屬中等偏低表現。 - 市值/估值面:預估本益比約9.1倍(forward P/E),目前為市場上較低的藥廠估值區間。

正面分析(為何值得注意): 1) 獲利能力改善:調整後營業利益率大幅提升至34.1%,代表公司在成本控制或高毛利產品組合上取得明顯成效,營收成長帶來了顯著的營運槓桿。 2) 規模與資源:633億美元營收帶來的資本、研發與市場佈局優勢,能支援新品開發、併購或快速放大銷售。 3) 估值具吸引力:9.1倍的forward P/E對於一家大型、現金流穩定的藥廠來說,提供了風險調整後的潛在回報空間。

負面觀點與風險(為何需謹慎): 1) 成長動能疲弱:五年年化營收僅4.9%,在競爭激烈的醫療保健領域並非出色表現,若無新藥或重大商業化突破,未來成長可能持續受限。 2) 結構性風險:專利到期、價格壓力、仿製藥競爭與監管不確定性,均可侵蝕收入與利潤。 3) 市場輪動與預期差:股價已低於大盤表現,可能反映投資人對未來成長的不確定性或短期事件風險。

駁斥替代觀點: 有人主張「低估值=陷阱」,認為輝瑞的低本益比反映未來衰退風險不可逆。但實際上,若公司能維持高利潤率並以規模優勢持續釋放現金(用於研發、股利或併購),低估值可能代表重新評價的空間。此外,短期營收波動不必然等同長期劣勢:關鍵在於未來幾季的藥品銷售、管線催化劑與治理資本配置。

結論與展望(行動號召): 輝瑞目前呈現「高獲利、低成長、估值便宜」的組合。對價值投資者來說,9.1倍的forward P/E與高調整後營業利潤率提供吸引力,但必須權衡管線風險與成長動能不足。建議投資人: - 關注短中期催化劑(新藥核准、臨床里程碑、季報指引變動、重大併購)。 - 評估風險承受度,對成長不確定性者可採分批進場或設停損。 - 若重視收息與資產配置,留意公司現金回報政策(股利、庫藏股)與自由現金流表現。

總之,輝瑞既有吸引人的獲利改善與估值優勢,也存在成長面與結構性風險。投資決策應以未來管線與資本運用為判斷核心,並配合風險管理策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。