摘要 : 營收五年翻倍、EPS年增29.7%,獲利強勁但估值偏高、需警惕廣告與監管風險。

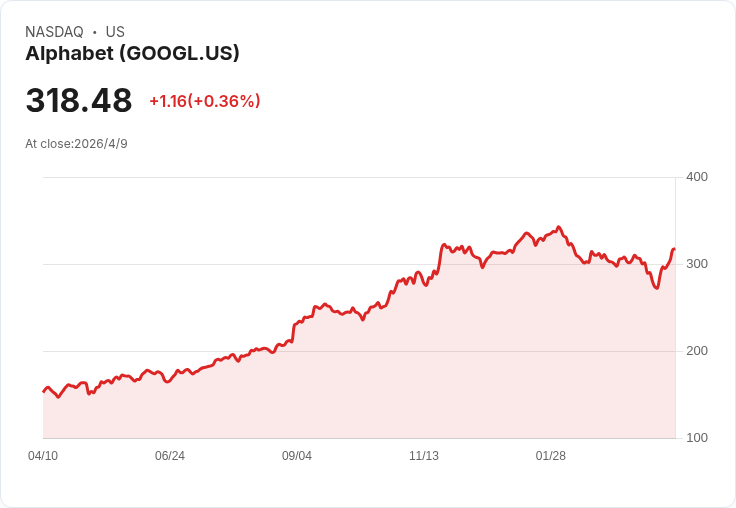

新聞 : 開場引人注目:Alphabet(Google 母公司)股價目前報每股316.84美元,股東過去三年回報達179%,遠超標普500同期60.2%的表現;近六個月股價亦上漲31.2%,主因為公司持續交出紮實財報與強勁成長資料。

背景說明:由史丹福學生 Larry Page 與 Sergey Brin 在車庫創立的 Alphabet,是 Google 搜尋、YouTube 與 Google Cloud 等核心事業的母公司。從五年前的年營收1825億美元,擴張到最近一年的4028億美元,代表五年年化營收成長17.2%,顯示大型科技公司在規模化後仍能維持快速成長。

事實與資料重點: - 股價與回報:自2021年4月以來回報179%,近六個月回報31.2%。 - 營收與成長:五年營收由1825億增至4028億美元,年化成長率17.2%。 - 獲利能力:過去五年平均營業利益率約29.9%,為消費者網路類企業中的優異水準。 - 每股盈餘(EPS):五年複合年增率29.7%,高於營收成長,顯示規模擴大帶來的每股獲利槓桿。 - 同業比較:同期成長率優於 Amazon(13.2%)、Microsoft(14.8%)、Apple(8.2%)。 - 估值現況:市場給予約26.6倍的前瞻本益比。

深入分析與評論: - 成長來源與品質:Alphabet 的成長來自廣告主業的穩定現金流、YouTube 的內容變現提升、以及 Google Cloud 的企業採用擴大。EPS 成長快於營收,代表經營槓桿與成本控制成效良好。 - 利潤結構差異:雖整體營業利潤優異,但各事業群利潤率不同,搜尋廣告通常毛利高且現金流穩定,Cloud 則因投入基礎設施與人才而毛利較低;投資人應關注各事業線的毛利與邊際變化。 - 估值與風險:26.6倍前瞻本益比反映市場對未來成長與利潤延續的期待;若廣告景氣回落、監管加劇或 Cloud 成本上升,股價可能回撥。

替代觀點與駁斥: - 懷疑論:有觀點認為股價已反映所有利好,估值過高且廣告市場週期性風險大。回應是:雖然估值不低,但Alphabet 同時展現高營收增速與每股獲利加速(EPS CAGR 29.7%),若公司能持續在 Cloud 與 AI 應用上提高變現能力,利潤與現金流有機會支撐較高估值。 - 監管與競爭風險論:監管不確定性與競爭壓力確實存在,這會抑制中短期成長;不過公司龐大現金流、技術壁壘與多元收入結構在一定程度可緩解衝擊。

總結關鍵點與展望/行動建議: - 要點回顧:Alphabet 展現「高成長 + 高獲利」特性,五年營收翻倍、EPS 年增近30%,但目前市價已把相當多成長預期反映在26.6倍的前瞻本益比中。 - 未來觀察指標:投資人應持續關注廣告需求與廣告單價(CPM)、Google Cloud 的毛利與成長率、YouTube 變現進度,以及監管與稅務發展。 - 行動呼籲:長期看好且能承受估值波動者可分批佈局;若重視風險管理或估值,則可等財報確認持續加速或出現短期回檔時再擇機介入。總之,評估是否買進應以個人投資時限、風險承受度與資產配置為依歸。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。