最新OMFIF報告顯示,全球央行與主權基金正緩步降低美元部位、增持黃金與歐元;在AI投資熱潮遭質疑、晶片股集體回檔之際,此一結構性資金流向變化,恐改寫未來幾年美股與科技產業估值版圖。

在全球地緣政治風險升溫與利率高檔盤旋的背景下,官方資金正悄悄改寫國際金融秩序。根據國際官方金融機構論壇(OMFIF)最新全球公共投資人(GPI)報告,央行與大型公共投資機構,正逐步降低美元曝險、轉向黃金與歐元資產,呈現「去美元化」溫和進程。此一趨勢並非戲劇性拋售美元,而是結構性、長期的資產配置調整,其後續影響,將不僅止於外匯市場,更可能牽動美股估值、科技股資金面與企業融資環境。

OMFIF調查涵蓋90家公共機構,其中包括74家央行及16家公共年金與主權基金。結果顯示,約4%受訪機構預計在未來12至24個月內降低美元持有比例,為三年來首度出現對美元部位的「淨減碼」計畫。儘管比例看似不高,但在官方資金運作一向保守緩慢的前提下,已足以被視為結構性轉折的早期訊號。即便如此,美元仍穩居全球儲備貨幣霸主地位,在受訪機構的持有中占比58%,僅較2025年的60%略降,顯示多數央行並非「出清美元」,而是開始有系統地分散風險。

與美元部位緩步下修相對的是,黃金在各國央行資產中的戰略地位明顯提升。報告指出,目前有82%的受訪央行持有實體黃金,較去年71%大幅攀升,約三成央行計畫在未來一到兩年進一步加碼黃金。更顯眼的是價格預期:61%受訪者認為,到2027年6月前,黃金價格將落在每盎司5,000至6,000美元區間,僅28%央行認為目前金價過高,足以抑制後續買盤。央行多以「地緣政治風險防護」作為持有黃金的主要理由,反映出在戰爭陰霾、制裁工具頻繁啟用的環境下,具高度主權獨立性的實體資產愈加受到青睞。

在匯率配置上,歐元則成為官方資金眼中最大受益者。整體來看,約29%受訪機構表態長期計畫增加歐元持有比例。若歐盟成為「永久型主權發債單位」,更有55%的符合資格央行願意擴大持有歐元計價儲備資產。在各主要貨幣中,美元成為未來12至24個月內唯一被預期「淨減碼」者,而歐元則被視為最被偏好加碼的儲備貨幣。此種權重微調,雖不會在短期顛覆美元霸權,但象徵歐元區在安全性、流動性以及長期價值考量上,逐步收復過去因歐債危機而流失的信任。

值得注意的是,這波資產配置轉向並非單純反映市場情緒,而是配合技術工具與風險管理框架的演進。OMFIF調查顯示,多達89%的已開發市場央行已導入某種形式的人工智慧(AI)工具協助資產管理與風險控管;相較之下,新興市場央行採用率僅44%。在AI廣泛導入的情況下,官方資金更能精細評估貨幣風險、利率敏感度與地緣政治事件衝擊,進一步支撐其在黃金與歐元上的戰略性加碼決策。

從市場價格來看,黃金近期走勢也呼應央行的趨勢。金價目前約在每盎司4,155.63美元,單日小跌0.23%,但過去一週仍上漲3.45%,年初以來則下跌3.75%,屬於在長期強勢結構中的短線盤整。美元指數(DXY)則報100.953,日內微漲0.10%,今年迄今上漲2.77%,但近五個交易日回落0.44%。這顯示,雖然官方資金開始分散,但在實體經濟與利率環境支撐下,美元在短期仍具韌性。

對未來走勢,分析機構也給出相對保守的看法。法國興業銀行(Société Générale)預估在美國經濟維持韌性與利率「較長時間維持高檔」的情境下,美元指數到2026年底可望維持在103.6附近。簡言之,央行並未打算「棄美元投奔黃金」,而是認知到制裁、結算體系與國際政治的複雜性後,透過漸進式的多元化來強化資產防禦性。

此一溫和去美元化,對華爾街與科技股的影響不容忽視。美元長期作為全球儲備與交易主軸,造就美國資本市場深度與科技企業融資成本優勢。當官方資金逐步將部分部位移往黃金與歐元,意味著流向美國公債與美元計價資產的「天然買盤」可能緩慢降溫。若未來某一階段與財政赤字擴大、國債供給增加疊加,將可能推升美國長期利率,對高度依賴股權融資與高估值的AI科技股形成估值壓力。

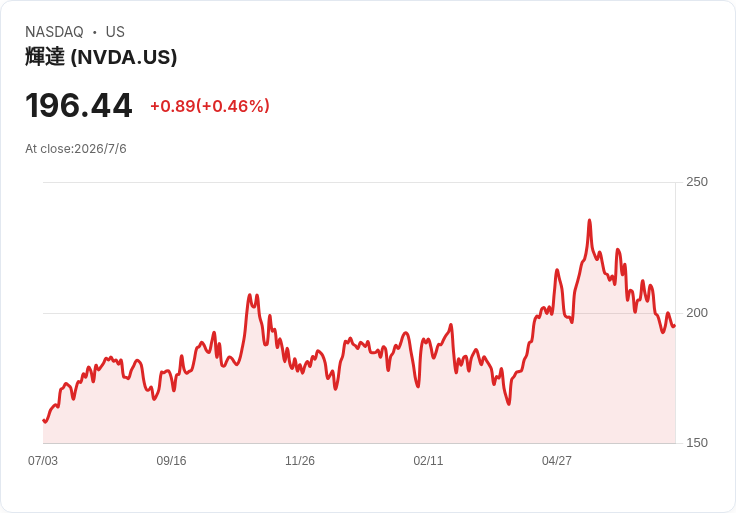

這點已在近期半導體與AI相關股價波動中初露端倪。儘管三星電子(Samsung Electronics)預告第二季營益將較去年同期暴增19倍,南韓記憶體雙雄股價卻因市場質疑AI資料中心投資是否開始降溫而同步重挫,拖累當地股市。美國方面,Micron Technology(MU)、Western Digital(WDC)、Marvell Technology(MRVL)等記憶體與網通族群亦大幅回落,代表市場資金對「AI永遠高成長」的想像出現修正。當AI與高端晶片投資循環遭到質疑,若再疊加官方資金對美元資產的相對保守態度,科技股的資金面優勢恐會與過去一年形成鮮明對比。

然而,亦有替代觀點指出,官方資金分散儲備並不必然導致美股或科技股遭到資金撤離。首先,央行主要配置在超高安全資產,如主權債與黃金,對股市直接影響本就有限。其次,OMFIF報告明確指出,各機構仍重視安全、流動性與長期價值,並非追逐短線波動。在此架構下,美元資產比重略減,仍可能被同屬安全資產的歐元主權債與黃金取代,而非大量移入風險性股票。科技股資金面真正的關鍵,反而在企業獲利能否支撐現行高估值,以及AI投資是否能轉化為可持續現金流。

面向未來,這場「慢動作的去美元化」與「AI投資熱潮的冷卻期」,構成全球資本市場兩條交錯的主線。一方面,美元仍在短期內獲利率與經濟基本面支撐;另一方面,官方資金已開始用黃金與歐元買下地緣政治保險。對投資人而言,這代表資產配置思維也需要從「只問成長、不問風險」,轉向更重視避險與多元分散。當央行都開始利用AI輔助風險管理,人類投資人更應思考,在美元優勢尚存但逐步被稀釋的世界裡,如何在美股、黃金、歐元資產間找到新的平衡點,避免在下一波結構性調整來臨時成為最後一棒的「接盤俠」。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。