UBS維持中性:耐克產品組合傾向時尚、利潤回升缺乏結構性動能,股價是否到位仍存疑。

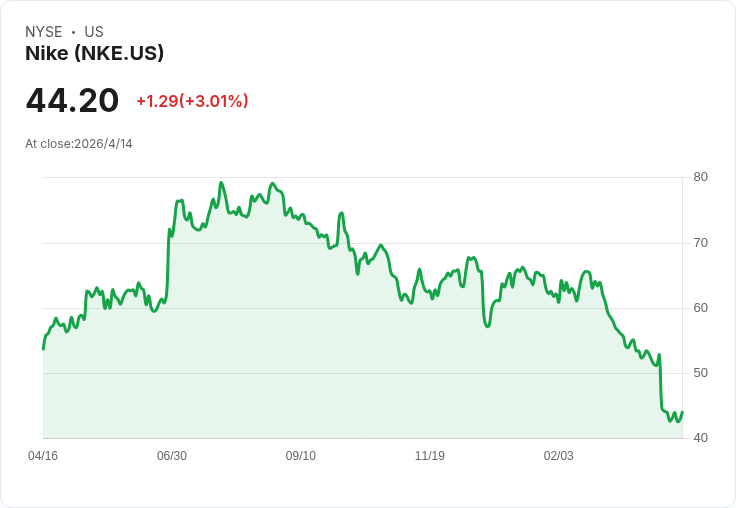

耐克股價週三反彈3.6%至46美元,但UBS最新分析對公司能否恢復過去獲利水準與維持品牌溢價提出質疑,指出目前市場討論更多是「估值是否夠低」而非「基本面已見確定回溫」。

背景與要點: - UBS指出,耐克股價已接近十二年低點,公司仍須證明多項結構性改變才能支援持續的利潤復甦,因此維持「中性」評等,目標價54美元(以2028財年EPS估計2美元、27倍估值推算)。 - 財測面,UBS預估2026財年每股盈餘為1.47美元,較2022財年高峰仍下滑約61%,顯示分析師認為短期到中期的盈利彈性有限。

關鍵議題與資料: - 產品組合偏移:UBS指出,所謂的「sportswear」(偏向時尚的運動服飾)已超過總銷售的50%,遠高於公司過去設定低於30%的長期基準。分析師認為這是為追求銷售而讓時尚類產品擴張的策略性取捨,但可能侵蝕耐克作為「以表現為核心」品牌的定位。 - 品牌地位風險:UBS強調耐克過往的「超能力」是同時吸引廣泛消費群與保有高階定位。若銷售越來越依賴較低價通路或大量時尚單品,可能逐步影響高收入族群對品牌的認知與溢價能力。 - 獲利復甦可行性:市場普遍假設營運利潤可回到約10%,但UBS認為缺乏明確驅動來源。若同時追求銷售成長與擴大利潤率(在較低價與時尚品項佔比高的情況下)將更具挑戰。

深入分析與評論: - 結構性vs循環性:UBS的核心論點是,若耐克未能在產品組合與通路策略上做出回歸或重新平衡,單靠經濟迴圈或短期成本改善不足以支撐長期利潤回升。這意味著投資人應關注公司是否提出具體的策略(如聚焦核心效能產品、調整分銷比重或提升高階定價)而非僅期待營收回溫帶動利潤回復。 - 風險—回報評估:對於考慮買進的投資人,UBS提供的54美元目標價與中性評等暗示,除非看到更明確的品牌定義回歸或毛利率改善路徑,否則風險尚未充分被市場消化;相反,若耐克成功收斂時尚比重並恢復高階通路比例,則可成為上行催化劑。

駁斥替代觀點: - 支持者可能主張「均值回歸」與過往管理層指引會帶來利潤回升;UBS反駁道,過往期待若不伴隨具體的結構性改變(如產品組合、通路策略或成本重構),僅靠歷史趨勢或短期營運改善難以保證回到先前利潤率水準。換言之,期待自動回復的論調忽略了品牌定位與產品組合長期變化的影響。

結論與後續觀察指標(行動號召): 關鍵觀察點包括:耐克產品組合中performance類別的比重是否回升、直接消費者通路與高價位通路的銷售佔比變化、毛利與營運利潤率是否出現可持續的改善,以及管理層是否提出具體縮減時尚產品暴露或鞏固高階品牌定位的策略。投資人若無法在以上面向看到結構性進展,UBS的中性立場提示應採謹慎或等待更明確的證據再行增持。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。