KeyBanc分析師Vinh看好Intel與Micron,分別給70美元與600美元目標價,押寶AI驅動的CPU與記憶體缺口。

開場引子: 在AI資本支出熱潮與地緣政治不確定性交織下,部分大型AI相關科技股近期回檔,但華爾街分析師卻把回檔視為佈局良機。KeyBanc分析師John Vinh最新報告點名兩檔在AI供應鏈關鍵位置的美股:Intel與Micron,給出大幅上檔空間的目標價。

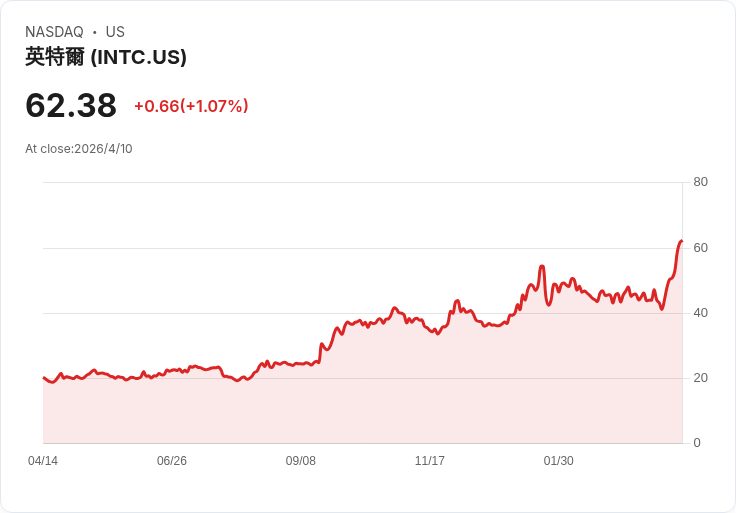

背景說明與要點: - 分析師看法:Vinh 對Intel維持「增持」(overweight),將目標價從65美元上調至70美元;以4月7日約50美元計,隱含約35%上漲空間。對Micron亦維持增持,目標價600美元;以本文撰寫時約370美元計,隱含約62%上漲空間。 - 為何看好Intel:雖然GPU在大型模型運算中扮演核心角色,但CPU在資料轉送、序列處理及較小型/代理式(agentic)AI模型執行上仍不可或缺。Vinh 指出伺服器用CPU供應緊張,且Intel已在第一季調漲價格,預期第二季還會再上調10%至15%,推升營收與利潤空間。Intel也正計畫推出專為資料中心的GPU,若能成功切入將成為額外催化劑,但與Nvidia等強敵競爭存在高度不確定性。補充資料:Intel股價雖近一年回升,但過去五年仍下跌約26%。 - 為何看好Micron:AI推升對DRAM與NAND的需求——DRAM為GPU臨時資料存取關鍵,NAND為長期儲存;需求劇增帶動價格上揚與Micron股價暴漲(過去一年漲幅逾450%)。Vinh 預估第二季DRAM與NAND價格可能再漲30%至50%,並強調Micron正與客戶簽訂更具約束力的長期合約(LTA),有助降低循環性風險並改善收益可見度。Micron為三大記憶體廠之一,具市場護城河,但記憶體產業天生週期性強,是主要風險來源。

深入分析與評論: - 需求面支撐:AI模型從大型GPU訓練到更多在邊緣或以CPU執行的小型/代理式模型,拉高整體伺服器CPU與記憶體需求。企業為確保供貨,願意接受更長期、價格更高的合約,這有利於供應商利潤正回升。 - 供應面與價格彈性:短期供應緊張可推升價格並改善廠商獲利,但若價格上揚過快,客戶採購或需求節奏可能調整,Vinh 也提醒客戶對價格彈性的顧慮。記憶體廠歷來受景氣迴圈影響大,近期價差已反映在股價中,未來回撥風險存在。 - 競爭與技術風險:Intel跨入GPU市場若成功,對公司是正面,但若無法在效能、能耗或生態系統上與Nvidia等領先者抗衡,則可能成為投資失望;Micron雖享有市佔優勢,但資本支出與製程節奏亦會影響長期競爭力。

替代觀點與駁斥: - 懷疑論點:有評論認為AI資本支出或會降溫,AI需求成長不會無止盡,記憶體價格與CPU需求可能隨景氣反轉大幅回落。 - 反駁觀點:短中期內,AI應用多元化(大模型、代理式AI、推理與邊緣部署)帶來結構性需求增長,且供應端擴產通常有長時滯(months–years),故存在供給不足推高價格的合理性;且長期合約(LTA)有助降低價格波動風險,提升業者現金流可見度。

風險提醒與投資建議: - 風險包括記憶體與半導體週期性、終端客戶對價格上漲的承受度、Intel進入GPU市場的技術與市佔風險,以及宏觀/地緣政治變數。 - 建議投資人:若看好AI結構性趨勢,可考慮分批佈局Intel與Micron,但避免一次性押注過大倉位;重點關注下季財報、DRAM/NAND價格變動、伺服器CPU供應緊縮的持續性,以及Intel GPU產品路線與客戶反應。

總結與展望: KeyBanc的John Vinh以供需不平衡與長期合約機制為基礎,看好Intel在伺服器CPU回暖與Micron在記憶體供給緊張下的獲利改善,分別給出70美元與600美元的目標價。投資人應衡量潛在上檔與週期性風險,持續追蹤DRAM/NAND價格走勢、伺服器CPU出貨與Intel GPU的市場回應,作為是否加碼或調整持股的依據。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。