AI運算熱潮推升雲端業者瘋狂鎖貨記憶體與儲存晶片,CoreWeave傳評估以選擇權等衍生商品對沖價格下跌風險,凸顯晶片市場與金融市場深度綁定,未來一旦供給開出與價格回落,恐引爆新一輪資本與產能洗牌。

在全球生成式 AI 伺服器建置潮持續升溫之際,雲端運算業者與記憶體晶片供應商之間的關係,正從傳統供貨契約,快速演變成高度金融化的博弈。根據外電報導,專攻 AI 雲端基礎建設的 CoreWeave (CRWV),目前正研議利用金融衍生性商品,作為未來記憶體與儲存晶片價格可能下跌的避險工具,這一動作被視為 AI 產業鏈「資本市場化」的重要信號。

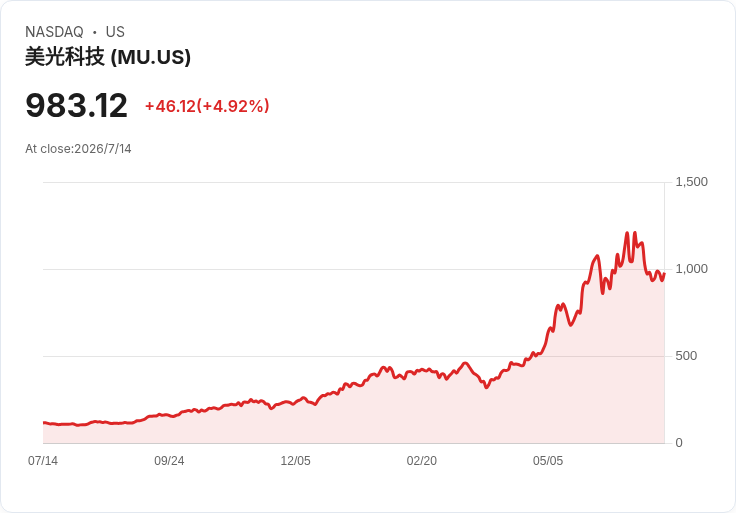

背景上,為了搶在競爭對手前拿到足夠的 DRAM 與 NAND 儲存容量,CoreWeave 等雲端業者,近來與 Micron (MU)、SanDisk (SNDK) 等供應商簽訂多年的長期供貨合約。這類合約多設有價格底線(price floor),確保晶片製造商即便遭遇景氣反轉,仍能維持一定收益與產能利用率。對記憶體廠而言,這有效降低週期性產能過剩時的風險,但對雲端業者來說,若未來晶片現貨價格因供給打開而明顯回落,卻必須依合約持續支付高於市價的成本,形成「漲吃虧、跌也吃虧」的結構性壓力。

記憶體產業歷來以高度循環性著稱。當需求驟增之際,業者加碼資本支出,建立新產線與擴產;而一旦新產能在幾年後陸續開出,供給超過需求,價格便會快速向下修正。包括 SK Hynix (SKHY) 與 Micron (MU) 等業者,均已向市場釋出訊號,預期新一波完整開出的產能將在 2028 年左右到位。這意味著目前高檔的記憶體與儲存價格,很可能是「在封頂路上的後半段」,不論是雲端業者或晶片廠,都必須為未來價格修正的情境提前布局。

在這樣的格局下,CoreWeave 傳出已與金融機構及顧問團隊討論,以選擇權等衍生性商品抵銷未來價格風險,成為市場關注焦點。消息人士指出,討論仍在初期階段,目前尚未真正落地任何避險交易,但報導已點名「賣空記憶體股價」、「買入看跌期權(put options)」等可能工具。透過這類合約,CoreWeave可以在記憶體股或相關指標下跌時獲利,以部分抵消長約成本過高的壓力,類似航空公司利用油價期貨鎖定燃料成本的做法,只是標的從石油換成了 DRAM 與 NAND 所在的公司股價或指數。

從資本市場角度觀察,晶片長約加上衍生商品避險,實質上將 AI 計算能力的成本,轉化為可交易的金融風險因子。雲端業者簽約鎖定供給,記憶體廠以價格底線確保投資報酬,再由金融機構設計期權或結構性產品,讓雙方在「價格漲跌」之間重新分配風險。這種做法若擴大成為業界常態,記憶體與儲存市場將更深度綁定股市與衍生商品市場,報價波動恐不再只是實體供需問題,而是「資金部位」與「避險策略」共同驅動的結果。

不過,衍生商品避險並非沒有爭議。支持者認為,當雲端業者必須簽下高額、長年期的晶片採購合約時,若不透過金融工具分散風險,一旦產業進入修正期,恐會出現類似過去太陽能產業「長約綁死成本」的悲劇。相反地,批評者警告,記憶體價格本來就高度波動,若再以大規模期權與槓桿部位加乘,可能在價格快速跌深時形成連鎖賣壓,引爆類似商品市場的「強制平倉效應」,反讓產業景氣波動更大。

值得注意的是,AI 服務供應商本身的穩定性,也牽動整個風險結構。以 OpenAI (OPENAI) 為例,雖然其最新公告指出 ChatGPT 登入問題已完全修復,看似只是短暫技術異常,但外界對其可能啟動規模龐大的 IPO 所抱持的觀望情緒,以及市場對 AI 估值是否過熱的討論,正影響雲端與晶片業者對長期需求的預期。如果最終 AI 需求不如目前樂觀情境,雲端業者所鎖定的記憶體供給和相關金融避險,恐在數年後回頭成為沉重包袱。

展望未來,隨著 SK Hynix、Micron 等記憶體廠在 2028 年前後陸續完成新產能開出,記憶體與儲存晶片價格出現向下正常化的機率不低。對 CoreWeave 等急於擴建 AI 雲端的公司來說,如何在「短期鎖貨」與「長期成本控制」之間取得平衡,將成為接下來幾年的關鍵課題。若更多雲端與大型科技企業跟進,將產業原本的週期性風險「金融工程化」,整個 AI 晶片供應鏈勢必會更依賴資本市場的流動性與風險承擔能力。

對投資人而言,記憶體股的漲跌,未來可能不再只是單純反映出貨量與報價,而是包括長約簽訂狀況、雲端業者避險策略、以及金融機構在衍生商品市場的部位調整等複雜因素共同影響。AI 熱潮把晶片推上舞台中央後,下一幕或許不只是技術創新,而是「晶片金融化」如何在實體供應鏈與資本市場之間,重新改寫風險與報酬的分配劇本。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。