摘要 : 12 家傳統速食季報整體超預期 1.1%,但個別表現分化,JACK 最弱、LOCO 最強。

新聞 : 季報收官,傳統速食族群呈現「整體穩健、個別分化」的局面,投資人該如何解讀?傳統速食以快速、平價與熟悉選單取勝,但也面臨「品項健康化」與食材形象的長期挑戰,這些結構性變化正在改寫消費者選擇與品牌競爭力。

整體表現與群體資料:我們追蹤的 12 檔傳統速食股在本季合計營收比分析師共識高出約 1.1%,股價自財報後整體變動有限,顯示市場對此類防禦性消費股仍有基本認可;但細看個股,波動顯著,反映基本面與市場情緒的差異化。

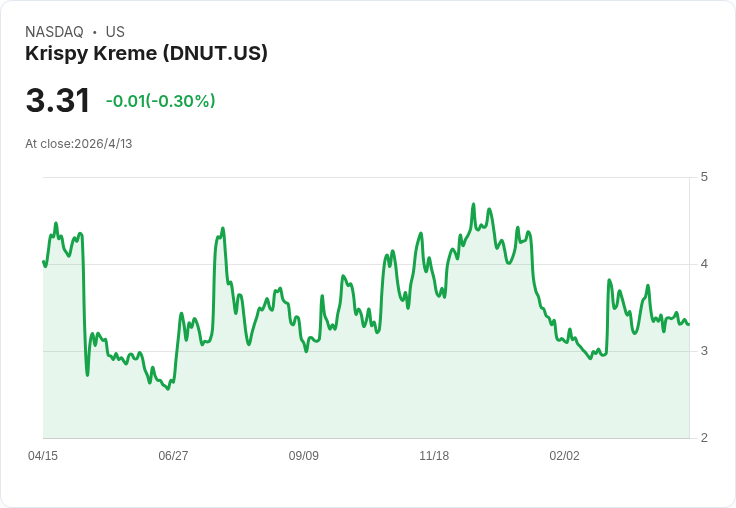

個股重點與資料: - Jack in the Box (JACK):本季營收 3.495 億美元、年減 5.8%,低於分析師預期 4.8%;同店銷售與營收均偏軟,財報後股價下挫約 48.1%,現價約 11.43 美元,為本群組表現最差者。問題可能來自產品吸引力不足、行銷節奏或成本轉嫁能力受限。 - Krispy Kreme (DNUT):營收 3.924 億美元、年減 2.9%,超出預期約 1%,EPS 與 EBITDA 均優於預期,股價上漲約 11.7%,現價約 3.34 美元,顯示品牌喜好與效率改善能抵銷部分需求壓力。 - Papa John’s (PZZA):營收 4.982 億美元、年減 6.1%,低於預期 3.8%;儘管營收與年度 EBITDA 指引未如預期,股價仍上漲約 4.4%、報 35.31 美元,或反映市場對其定價策略與國際佈局的耐心。 - Domino’s (DPZ):營收 15.4 億美元、年增 6.4%,超預期 1.2%,但 EPS 未達預期;股價小幅下跌 4.1%、約 369 美元,顯示雖有成長但盈利承壓。 - El Pollo Loco (LOCO):營收 1.235 億美元、年增 8.1%,符合預期並在同店與 EBITDA 上表現強勁,股價大漲約 28.9%、報 14.03 美元,為本季亮點之一。

原因分析與評論:個股分化的原因主要可分為需求面(消費者偏好與健康意識改變)、成本面(食材與人力成本)以及品牌面(產品差異化與行銷力)。像 JACK 的營收與同店銷售不振,顯示其在菜單吸引力或通路策略上需要調整;相對地,DNUT 與 LOCO 的表現暗示強品牌或特色菜能帶動客流與溢價空間。

市場情緒與宏觀變數:去年末至今年初市場曾因人工智慧帶來的產業變動而重新配置資金,但隨著地緣政治(如美國與伊朗相關衝突)成為焦點,投資者重心轉向能源供給、通膨與全球穩定性。對速食業者而言,這意味著更需關注油價與運輸成本、原物料波動及整體通膨對可支配所得的影響。

回應替代觀點:有人主張科技與 AI 的衝擊會重塑餐飲供應鏈與需求,進而壓縮傳統速食的競爭優勢;但實際上,短期內傳統速食的關鍵驅動仍是門店執行、成本控制與菜單吸引力——科技更多是提升效率的工具,而非直接替代核心餐飲需求。因此,把業績波動歸咎於 AI 而忽視基本面因素,是過度簡化。

結論與展望(投資人應關注的重點與行動建議): - 關注指標:同店銷售成長、毛利率(受食材與運輸成本影響)、營業費用率、管理層對未來指引與資本配置策略。 - 風險面:原物料價格、薪資壓力、消費者健康趨勢與地緣政治衝擊(推升油價與通膨)。 - 機會面:品牌差異化、成功的菜單革新與數位訂單效率可帶來邊際改善,跌深個股(如 JACK)或提供長期價值投資機會,但需確認營運回穩跡象與管理層策略。

總之,本季速食股呈現「群體穩健、個股分化」的特徵:基本面穩固的公司能在逆風中突圍,而弱勢者必須以產品與成本策略回應市場考驗。投資人應以財報資料為基礎,搭配對宏觀與商品價格風險的評估,謹慎篩選標的並密切追蹤管理階層的修正計畫。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。