Thacker Pass開發延遲、成本與鋰價壓力壓縮估值,買賣取決於投資時程與風險承受度。

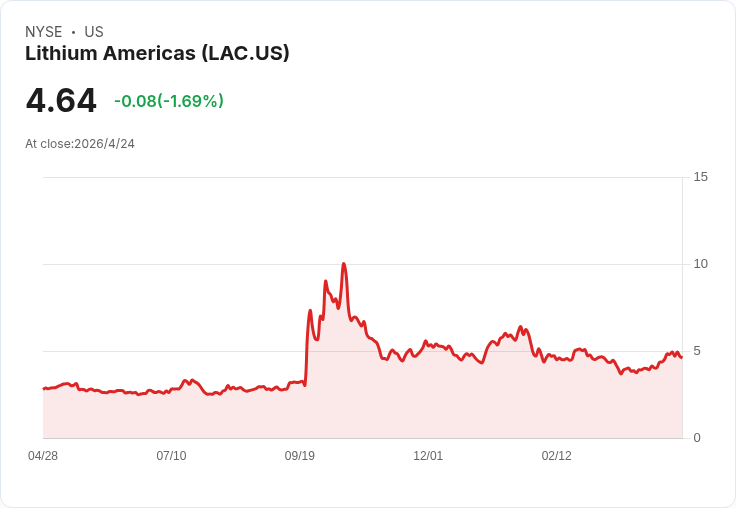

開頭誘引: 即便獲得美國政府規模性的支援,Lithium Americas(LAC)仍自資金承諾以來下跌18.7%,成為近期受政府資助公司中的最弱勢個股——這個反差引發市場疑問:政府背書是否等於投資安全?還是反而揭示更大的執行風險?

背景與事實: 在川普政府推動戰略產業國內化、透過國防部與能源部等渠道注資後,多家受惠企業股價表現分化明顯。統計顯示,Intel (INTC) 自相關資金宣佈後上漲約251.2%,MP Materials (MP) 上漲約102.2%,但Lithium Americas(總體獲約$2.3B支援,其中能源部約提供$650M貸款支援)卻下跌18.7%。其他案例包括Trilogy Metals (TMQ)+96.6%、L3Harris (LHX)-6.5%、USA Rare Earth (USAR)-11.7%。以上報酬以投資宣佈前一交易日收盤價計算。

核心問題與分析: Lithium Americas的主案為內華達州Thacker Pass,為美國已知最大鋰礦床之一,戰略價值明顯。然而公司尚未進入量產、無顯著現金流,投資人必須以今日股價押注多年後的現金流。市場對兩大變數特別敏感:一是專案建設時程與資本支出(公司面臨可能10–15%資本費上升的風險),二是商品價格—鋰價自2022年高點大幅回落,雖於2026年初出現回升,但長期價格不確定性仍然壓縮估值模型。

以估值角度看,任何生產延宕都會將未來現金流以更高貼現率折現到現在,微幅的成本或價格變動即可大幅影響淨現值(NPV)。與之相比,MP等已產出的礦商以實際現金流為後盾,風險調整後的回報較低風險投資人更能接受。

替代觀點與駁斥: 有觀點認為:政府注資意味著風險大幅降低,應以為買進信號。事實是政府融資確實降低某些資金與許可風險,但無法消除技術執行、成本膨脹、許可延遲或商品價格下跌等根本風險。歷史也顯示,政府支援的公司有成功(如INTC)也有落後(如LAC),因此注資不是萬靈丹。

結論與未來展望/行動呼籲: Lithium Americas的故事並非壞掉,而是未完結:對於接受高波動、願意等待生產與回收投資的積極型投資人,LAC仍具高上行潛力;對偏好現金流與較低不確定性的投資人,選擇已生產的同業或觀望更合適。投資人應關注幾個關鍵里程碑:Thacker Pass的開工與量產日期、資本支出實際變動幅度(尤其超出10%)、主要環節的許可與法律挑戰,以及鋰的中長期價格趨勢。直到這些風險被實際化解或產出證明,市場對LAC的折價恐仍將存在。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。