財報與成長放緩暴露SJM、NDSN、BAC三股結構性風險,投資須謹慎。

開場引言:雖然S&P 500包含許多產業龍頭,但不是每檔成分股都能持續領先。近期分析指出,J.M. Smucker、Nordson與Bank of America三家公司出現多項令人擔憂的跡象,投資人應重新評估持股理由與估值風險。

背景說明:這三家公司分別代表消費包裝食品(J.M. Smucker,市值約107億美元)、工業裝置與黏著劑(Nordson,市值約156.8億美元)與大型銀行(Bank of America,市值約3604億美元)。它們在各自領域曾具規模優勢,但近期財務數據與成長動能出現裂痕,影響未來表現。

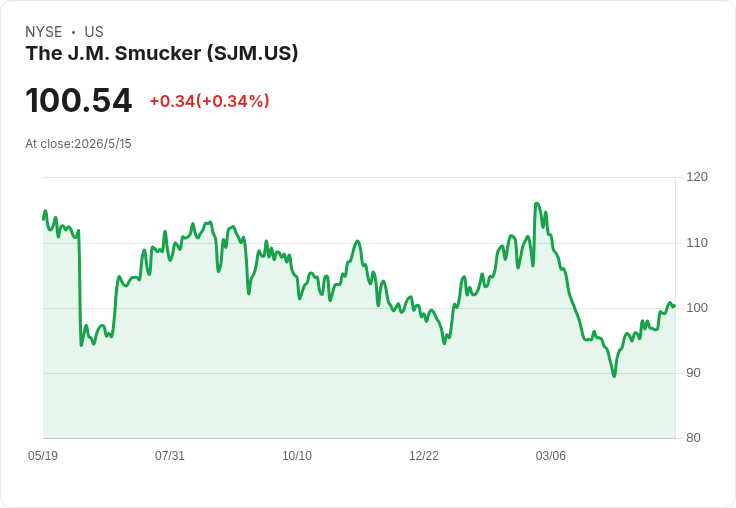

重點與事實: - J.M. Smucker (SJM):近兩年單位銷售幾乎持平,顯示需求疲弱;最近一年營運費用相對營收擴大,使營業利潤率下降約11.4個百分點;資本報酬率僅0.8%,顯示管理階層難以找到有利可圖的成長機會。股價約99.93美元、預估前向本益比約9.8倍。這類低本益可能反映基本面惡化,而非單純估值便宜。 - Nordson (NDSN):過去兩年的有機銷售表現平淡,市場預期未來12個月成長僅約4.6%;資本報酬下降意味既有利潤引擎走弱。股價約281.16美元、前向本益約24.5倍,若公司不能靠策略調整或成功併購催化成長,估值承受壓力。 - Bank of America (BAC):過去五年淨利差(net interest income)年增率約8.2%,相較同業偏低;淨利差僅約2%,反映較高的服務與資本成本;未來12個月有形帳面價值每股預估成長約5.8%,暗示盈利成長可能放緩。股價約50.83美元,前向市淨率約1.3倍,低市淨並非沒有風險。

分析與評論: - 共同警訊:三家公司都呈現「成長停滯或下降」與「資本回報減弱」的共通問題。低估值有時是錯誤定價的機會,但更常是反映結構性問題(例如品牌吸引力下降、終端需求疲弱、或金融中介利差被壓縮)。投資決策應回到基本面:單位銷售成長、營運槓桿與ROIC(資本回報率)是否改善。 - 反對觀點與駁斥:有人可能認為低估值代表被低估、可買進反彈;然而若營運動能與回報率沒有改變,折價可能長期存在。舉例來說,若J.M. Smucker無法重塑產品吸引力或提升價格與成本結構,單靠估值修復難以支撐長期報酬。 - 風險因素:宏觀利率變動、原物料成本、消費者偏好改變與產業併購活動都會影響這些公司走向。銀行股亦高度受利差與資本規範影響。

替代策略與建議: - 對於尋求替代標的的投資人,建議偏好那些展示單位銷售穩定成長、營業利潤擴張與資本回報提升的公司,或是處於可見成長軌道的產業(如具長期需求支援的軟體、AI基礎設施等)。 - 嚴格把關入場條件:要求明確的營收成長驅動、改善的毛利與營運槓桿跡象,以及持續回報資本的能力。短期內可先減碼問題股、並監控季度財報以判斷是否出現改善訊號。

結語與展望: 市場正在快速區分「品質股」與「估值昂貴或成長枯竭的公司」。對於SJM、NDSN和BAC,投資人應以財務指標為主導,謹慎檢視是否仍符合投資組合的風險報酬條件。未來幾季的營收走勢、利差變化與資本回報能否回升,將決定這些股票是被低估的價值股,還是需要避開的潛在拖累。建議投資人進一步做功課,或採分批觀察、以風控為先。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。