圖/Shutterstock全文同步載於美股放大鏡

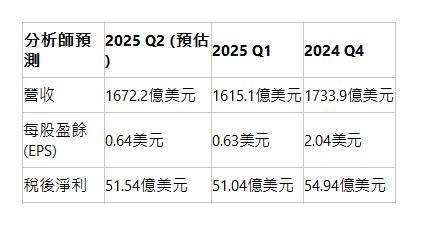

沃爾瑪(WMT)昨日盤後股價68.66美元,市場期待沃爾瑪於本日(8月15日)盤前公佈2025財年第二季財報。與上季相比,預計每股盈餘(EPS)從0.63略微上升至0.64,營收也略上升,從1615.1億美元升至1672.2億美元,其中電商平台及新業務拓展將受市場關注。

營收和每股盈餘預期

回顧沃爾瑪上季財報,第一季度總收入增長6%,營業收入增長13%,每股盈餘(EPS)增長22%,超出市場預期,美國本土業務營業毛利率增長10個基點,達到4.9%。第二季財報預期營收達1672.2億美元,EPS達0.64美元。

主要財務指標

市場預期沃爾瑪第二季營收為1672.2億美元,EPS預計為0.64美元。值得注意的是,沃爾瑪已連續8季EPS和營收超越市場預期,展示穩健的財報表現,分析師普遍看好沃爾瑪,維持"買入"建議。

沃爾瑪電商成長與新業務拓展

沃爾瑪逐步提升電商成長,如今電商營收已占公司總收入的16%。透過不斷的技術創新,如供應鏈自動化與人工智慧(AI)領域的應用等,持續強化其競爭優勢,推動了股價創下新高,並保持穩定增長,相較之下,亞馬遜(AMZN)則遭遇阻力。

另外,2025財年第1季的財報顯示,新業務如廣告、數據分析與市場等已占營運收入的三分之一,並推動整體毛利提升。這些高毛利業務的發展,顯示沃爾瑪正在重新塑造其利潤結構,並逐步實現中長期的收入與營運利潤增長目標。

未來展望

沃爾瑪預計未來3-5年營收和營業收入將保持增長。此外,新業務如數據分析、廣告和會員服務將推動利潤結構的重塑,帶來更高的毛利率。電商業務佔其收入的16%,國際電商銷售增長達19%。廣告業務也是增長亮點,美國廣告銷售增長50%,活躍廣告主數量增加19%。沃爾瑪將繼續在未來增長中保持穩定步伐。

分析師關注重點

分析師關注沃爾瑪的毛利率和現金流增長,並觀察其新業務帶來的營收和電商目標能否實現。另外,沃爾瑪能否繼續在經濟不確定性中保持增長勢頭,以及成本控制措施和電商業務拓展是否能夠實現預期的增長目標也是關注重點。

放大鏡短評

沃爾瑪一直致力於成本控制和電商業務拓展,持續增強其市場競爭力,並在毛利與營收方面展現穩定增長。不僅在電商方面取得重大進展,其主力業務雜貨品類更是穩健成長,成為持續擴大利潤的基石。

沃爾瑪作為穩健的消費必需品股,其雖然估值較高,但其強大的利潤增長潛力及多元化收入來源,使其成為長期投資的潛力標的。

延伸閱讀:

【美股盤勢分析】美國CPI降溫,鋪平降息之路!(2024.08.15)

【本週市場焦點】CPI通膨數據、聯準會官員談話、零售企業財報(8/12-8/16)

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。