圖/Shutterstock 全文同步載於美股放大鏡

圖/Shutterstock 全文同步載於美股放大鏡

公司介紹

科技產業背後的隱形推手ASML,以強大的光刻技術獨霸一方

ASML (ASML) (艾司摩爾)是全球科技產業背後的重要推手之一,雖然它不像蘋果、Google 這些品牌為人熟知,但它對現代科技的發展起著關鍵性的作用。ASML 就像是科技界的「隱形巨人」,持續推動晶片製造技術的進步,使我們日常使用的智慧型手機、電腦和其他智慧設備越來越強大。如果沒有 ASML,現代生活中許多科技產品可能都無法實現。ASML 不僅影響今天的科技,也正在塑造著未來科技的發展方向。

ASML 成立於 1984 年,總部位於荷蘭。這家公司由飛利浦(Philips)和 ASM International 共同創立,目標是開發光刻技術,這是一種製造半導體晶片的關鍵技術。光刻技術透過精確的光束將微小電路圖樣「刻印」到晶片上,使得晶片的性能和製造能力不斷提升。自成立以來,ASML 一直不懈地追求技術創新,從最早的深紫外光(DUV)光刻到目前最先進的極紫外光(EUV)技術,ASML 已成為全球光刻機行業中無可替代的領導者。

ASML 絕對領導地位壟斷EUV 市場

ASML 的核心產品是光刻機,這些機器是製造半導體晶片不可或缺的設備。光刻機的功能就像「高精度印刷機」,利用光將精密的電路圖樣印刻到晶片上。ASML 的產品包括深紫外光(DUV)和極紫外光(EUV)光刻機,其中 EUV 是目前全球最先進的技術,用來製造高效能、低功耗的晶片,這些晶片被廣泛應用於智慧型手機、人工智慧系統及高效能運算設備中。

ASML 是全球唯一能生產 EUV 光刻機的公司,這些光刻機可以將非常微小的電路刻到晶片上,達到比人類頭髮細三萬倍的精度。這樣的技術使半導體製造邁向新的階段,讓當前的晶片更強大且更省電。EUV 的創新之處在於它能提高晶片性能,降低功耗,這正是當今智慧型手機和高效能運算的核心需求。

在光刻機的市場中,ASML 目前佔有約 90% 的全球市佔率,尤其在最先進的 EUV 光刻設備領域中,ASML 擁有絕對的壟斷地位。ASML 的主要競爭對手是來自日本的尼康(Nikon)和佳能(Canon),但它們只能生產 DUV 類型的光刻機,技術層級遠不及 ASML 的 EUV 光刻機。因此,ASML 在光刻技術上擁有無可比擬的優勢。

高效能晶片製造緊扣ASML光刻設備

隨著 5G 技術、人工智慧、自動駕駛汽車和物聯網(IoT)的迅速發展,對高效能晶片的需求也不斷增長。這些科技的進步需要越來越先進的晶片,而這些晶片的製造全都離不開 ASML 的光刻設備。因此,ASML 在未來的半導體產業中,需求將持續增加,並且預期會保持穩定的成長。而ASML 的 EUV 光刻機非常昂貴,單台價格高達 3 億歐元,相當於一架大型噴射客機的價格。這也說明了 ASML 技術的高度精密和它在產業中不可或缺的重要性。

財報回顧

浸潤式DUV出貨續增、服務需求強,ASML 24Q3營收獲利均優於預期

ASML 在24Q3的表現如下:

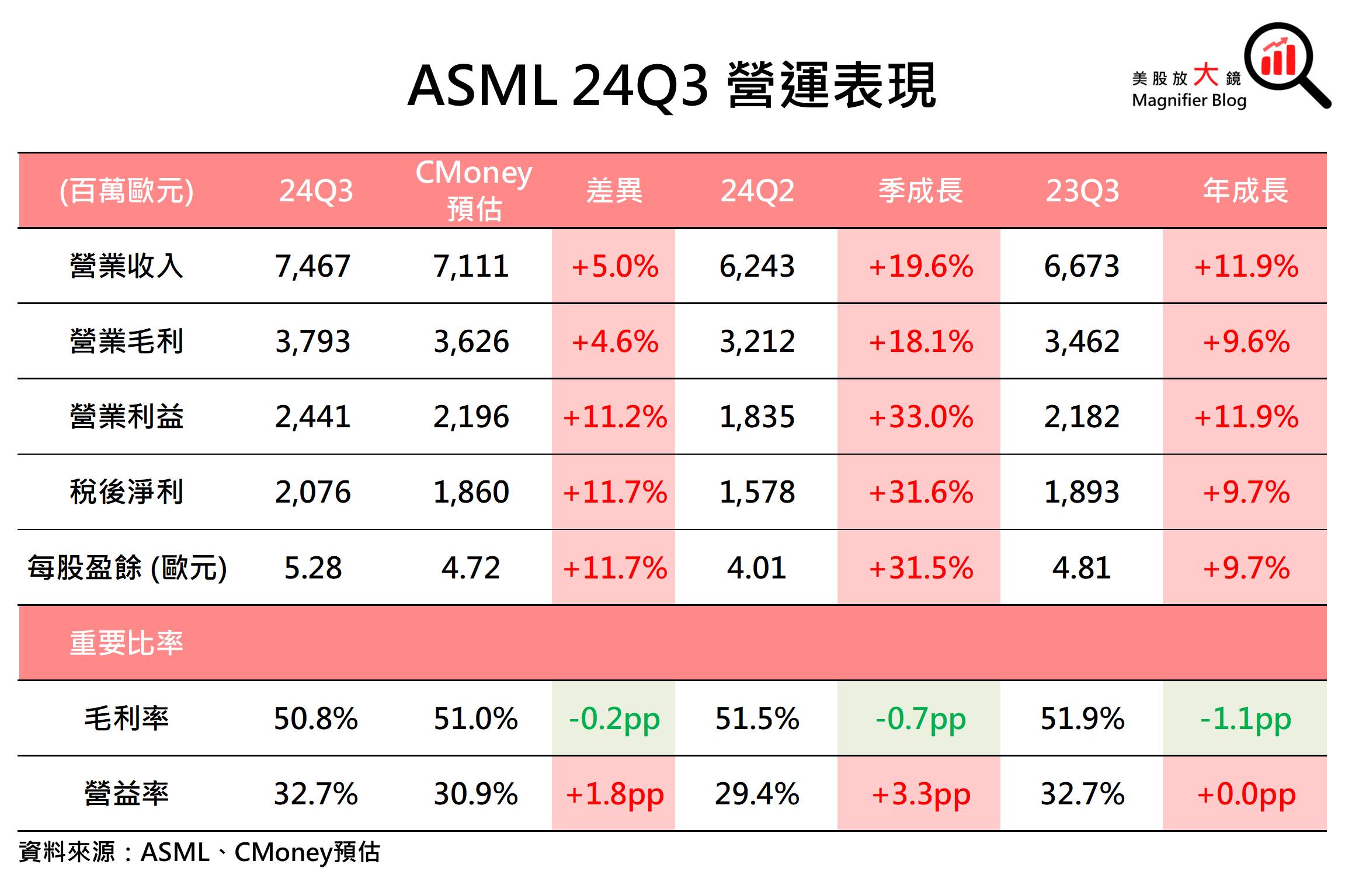

- 營收達 74.7 億歐元 (季增 19.6%,年增 11.9%),高於 CMoney預估的 71.1 億歐元 5.0%,更高於市場預期的 71.6 億歐元 4.3%。

- 毛利率 50.8% (季減 0.7 個百分點,年減 1.1 個百分點)

每股盈餘 (EPS) 達 5.28 歐元 (季增 31.5%,年增 9.7%),高於 CMoney預估的 4.72 歐元11.7%,也高於市場預期的 4.87 歐元 8.3%。

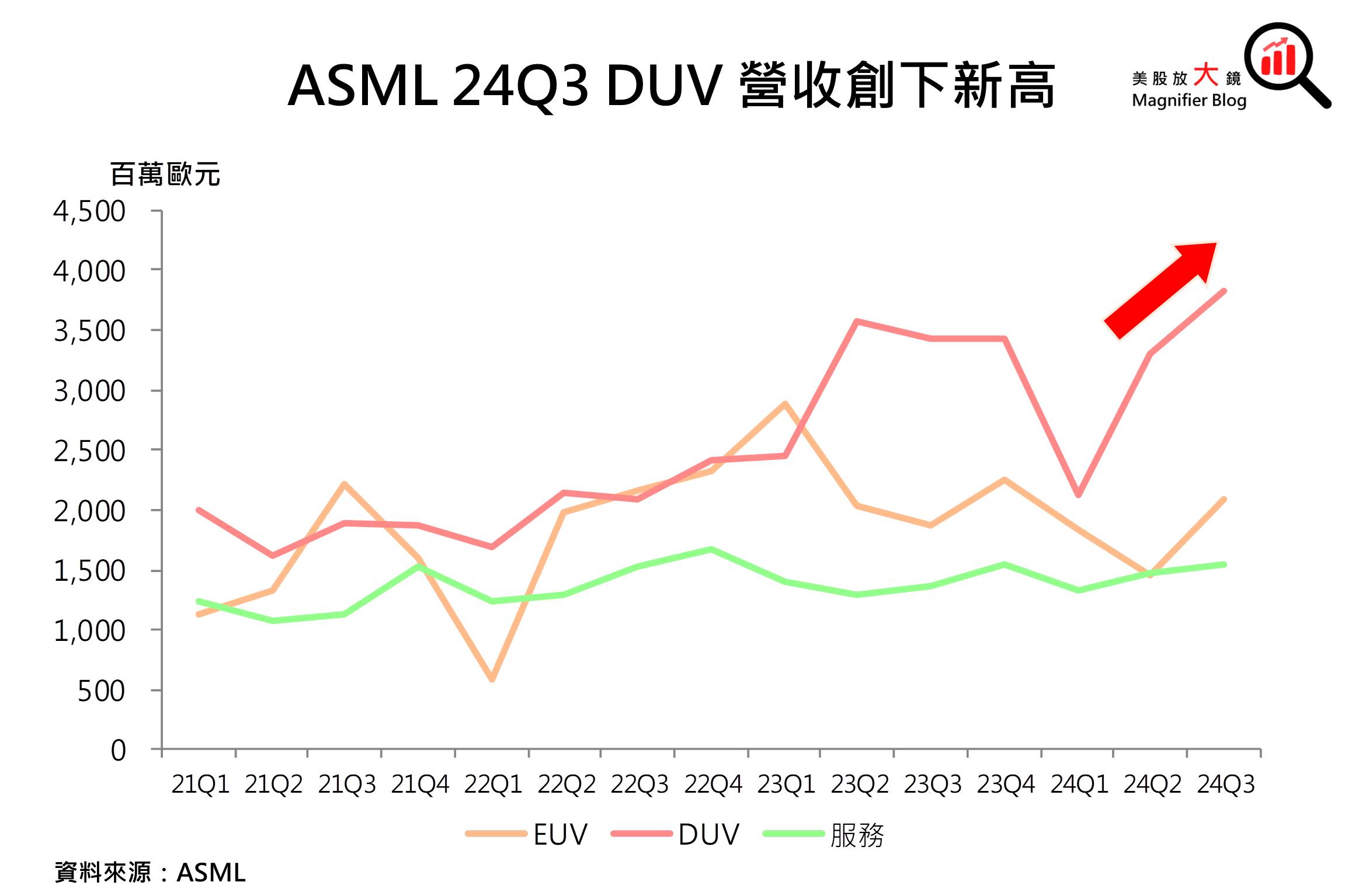

回顧24Q3,ASML總營收達 74.7億歐元優於CMoney及市場預期,其中59.3 億歐元來自光刻機銷售。營收優於預期,主係浸潤式深紫外光光刻機(Immersion DUV)出貨量續強,由24Q2的 32 台增加至24Q3 的 38 台,係因中國地區針對美國禁令可能擴大至所有浸潤式深紫外光光刻機的備貨行動,整體DUV的營收季增 16.1%,創下歷史新高。且安裝管理服務(Installed Base Management)業務的營收表現優異,季增4.0% 達15.4億高於預期。

獲利方面,ASML的毛利率為50.8%,符合公司先前的預期,但低於CMoney預期。然因營收成長顯著及研發費用低於預期,帶動了ASML 24Q3每股盈餘(EPS)季增 31.5% 至 5.28 歐元,打敗CMoney研究團隊及市場預期。

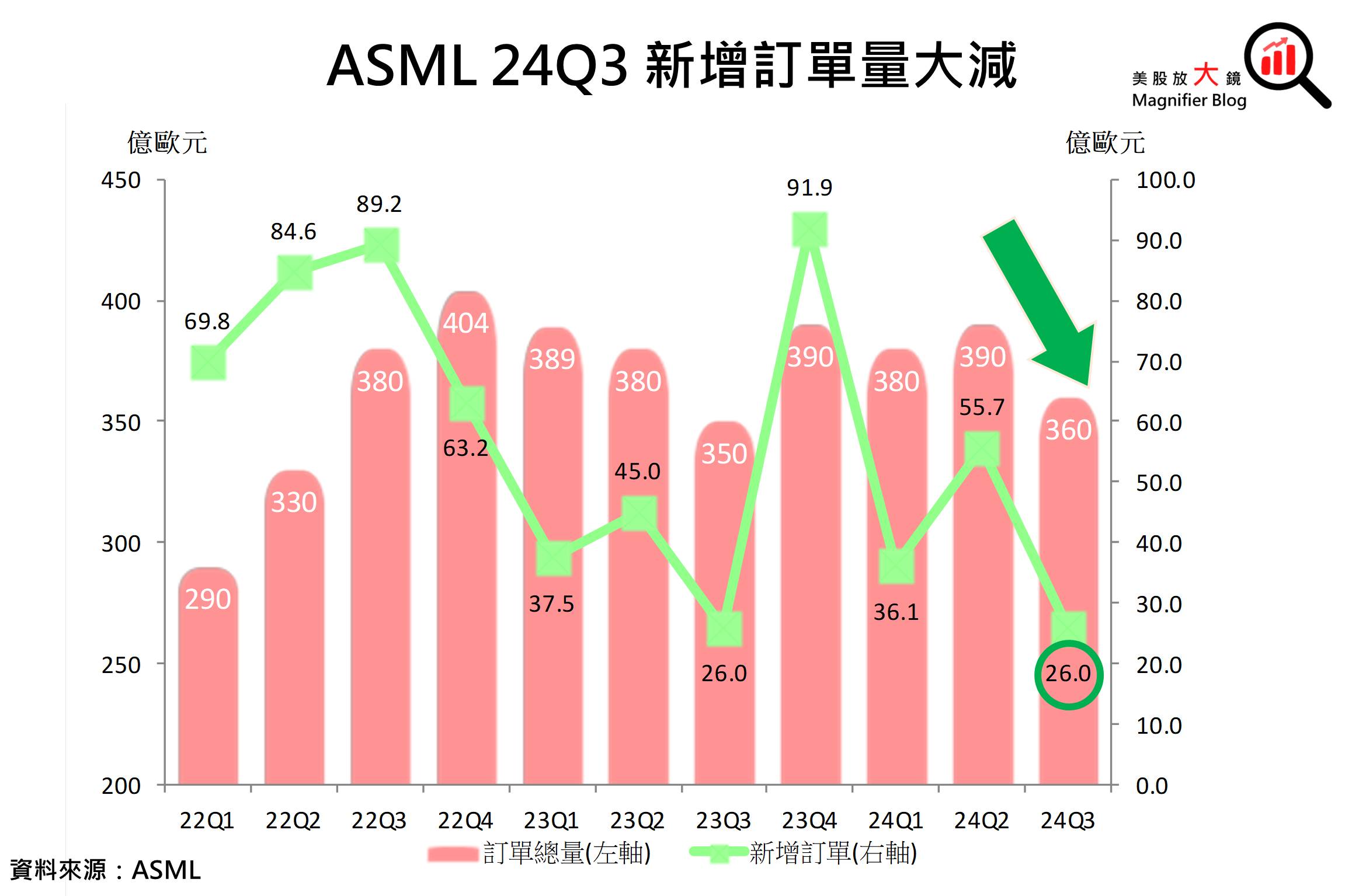

ASML 24Q3 新訂單大減,EUV 新訂單同步下滑

在訂單收集方面,ASML在24Q1法說會訪談中提到,要2025年產能滿載,未來三季將需要每季新增40億歐元的訂單,雖然ASML在24Q2接下55.7億歐元的新訂單,但24Q3 新訂單大幅下滑至 26.0 億歐元,顯著低於市場預期的50億歐元。其中EUV訂單由24Q2的25.0億歐元大減至14.0億歐元。訂單總量亦季減30億歐元至360億歐元,引發市場對ASML未來營收不如預期的擔憂。

未來展望

ASML 24Q4 財測優預期,EPS仍可望延續反彈趨勢

*本篇為24Q3更新報告,

24Q2 季度更新請見:【美股研究報告】ASML 財測遜預期,拖累盤後股價大跌,然訂單回溫帶來進場時機?

24Q1 季度更新請見:【美股研究報告】ASML 24Q1訂單大幅減少,台積電訂單加持下將重返榮耀?

23Q4季度更新請見:【美股研究報告】ASML 23Q4 訂單暴增,股價衝上歷史新高後將直上雲霄?

23Q3 季度更新請見:【美股研究報告】ASML 23Q3 訂單下滑,美國收緊出口管制,半導體景氣回溫恐需更長時間?

延伸閱讀:

【熱門股】Netflix財報前瞻:訂閱戶數增長與實況直播為成長亮點,收入能否再創新高?

【熱門股】台積電財報前瞻:AI需求爆發推升獲利,股價有望再創新高?

【市場焦點】億萬富豪阿克曼重押「三大高成長潛力股」,你也追隨嗎?

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。