圖/Shutterstock

圖/Shutterstock

Meta 為全球六大科技巨頭之一,以社群媒體廣告為主要營收來源

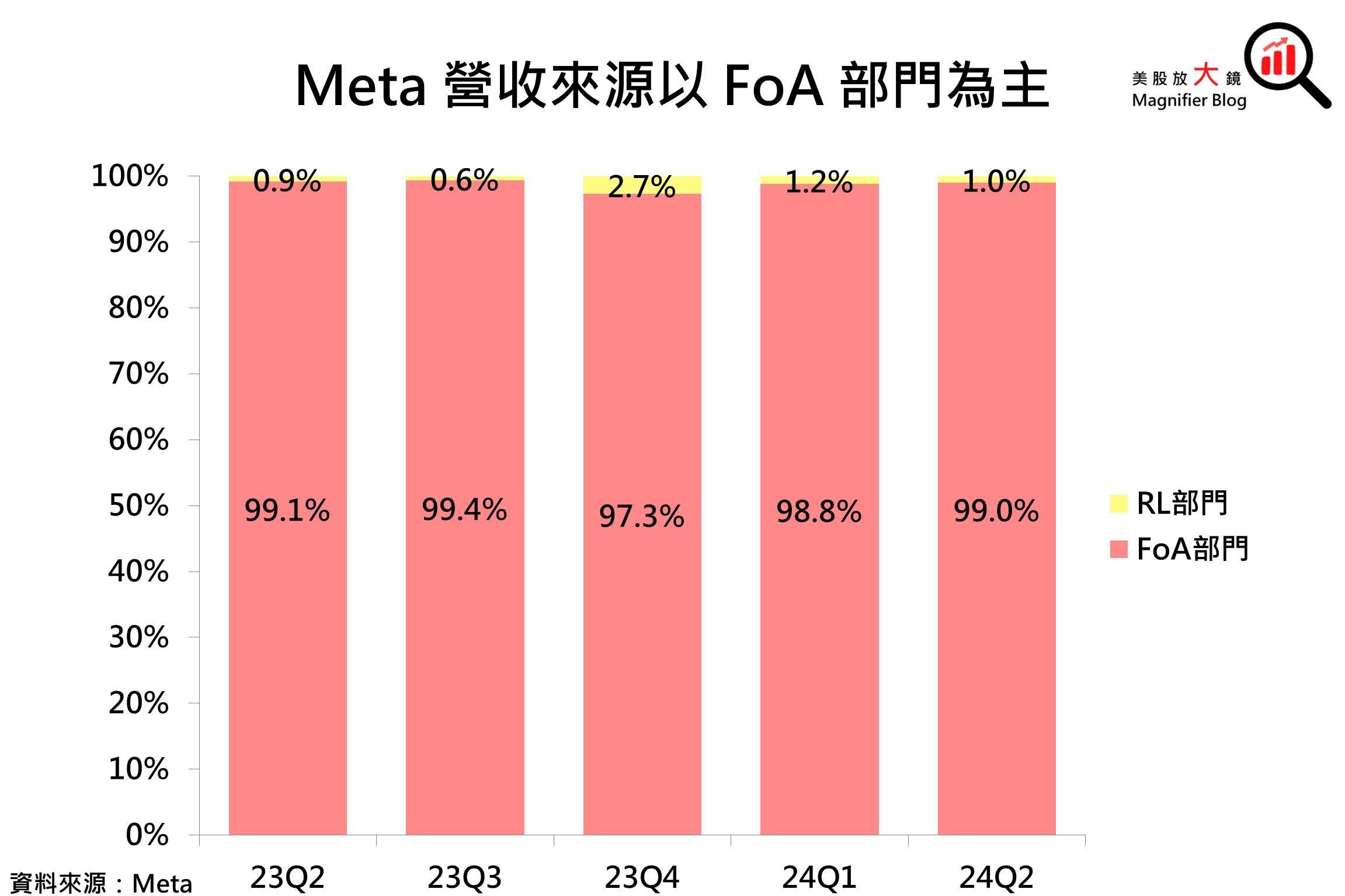

Meta (META)猶如一座魔法城堡,其氣勢魅力與微軟(MSFT)、亞馬遜(ANZN)、蘋果(AAPL)、Alphabet(GOOG)和輝達(NVDA)並列,成為全球市值排名第六的科技巨頭。這座城堡被分為兩個主要的區域:魔法庭院與魔法實驗室。魔法庭院,即社群媒體Family of Apps (FoA)部門,是城堡中最熱鬧的地方,擁有Facebook、Instagram、Messenger、WhatsApp等社交媒體平台。這些媒介就像是城堡內的綠草地和盛開的花朵,全球各地的人都可以在這個庭院中快樂地與他人交流。

這個庭院中有一個由廣告組成的魔法陣,無時無刻地聚集著魔法能量,維持著魔法城堡的運作。相比之下,魔法實驗室,即Reality Labs (RL)部門,則是城堡中的神秘之地,致力於開發虛擬實境(VR)、擴增實境(AR)、混合實境(MR)和元宇宙的產品。雖然在整體營收中佔比較小,但這片實驗室的探索將為城堡的未來增添新的魔法奇跡。

Meta旗下社交媒體使用量穩居前列,積極投入Reality Labs開發XR、元宇宙拓展新市場

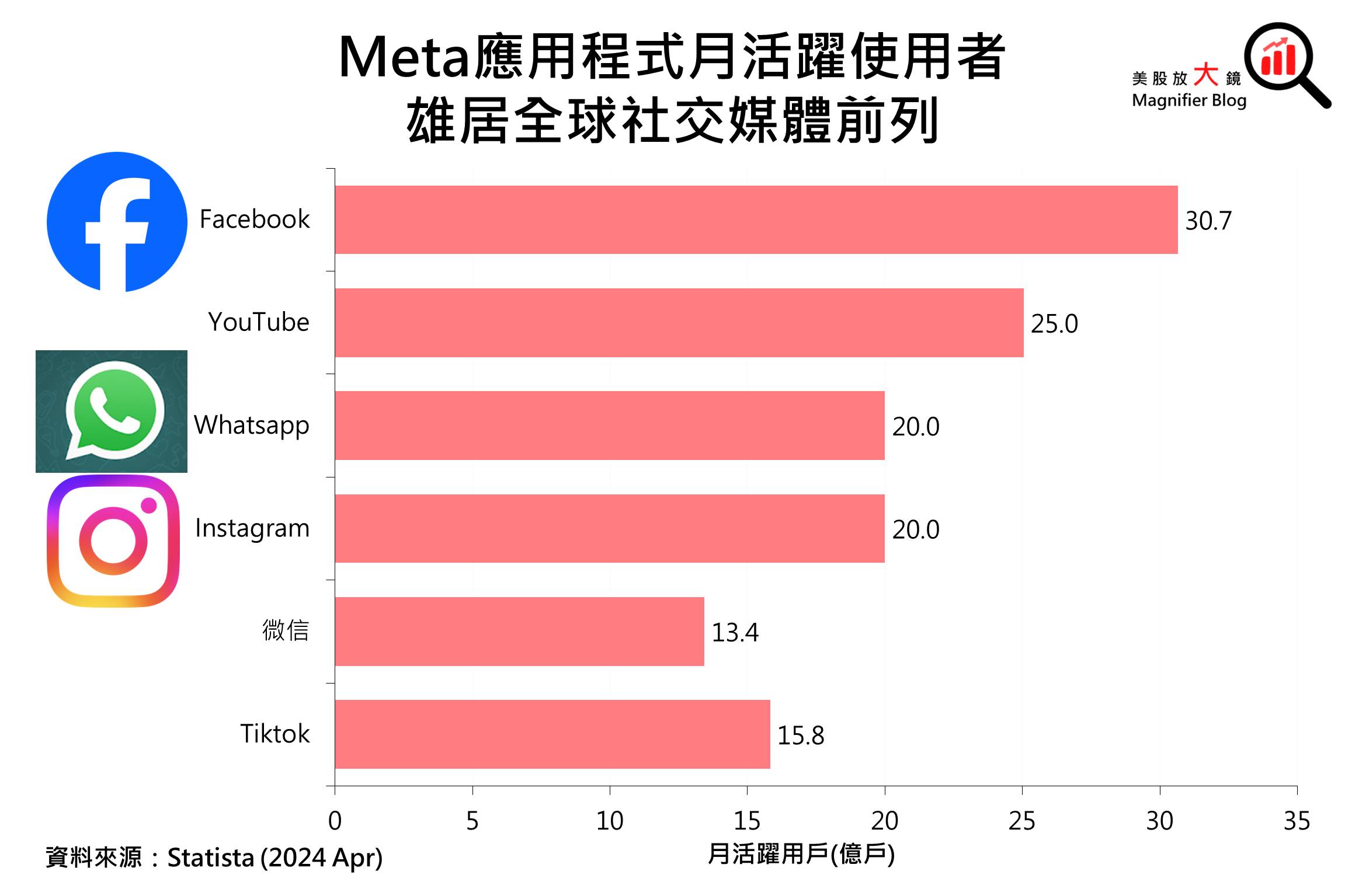

Meta的魔法庭院,即FoA部門,是全球最大的魔法庭院,旗下的社群應用平台的活躍用戶屢次雄居前列。根據Statista數據顯示,以每月活躍使用者計算,Facebook、Instagram及WhatsApp分別佔據了2024年4月的冠、季軍和殿軍寶座。此外,為了打造下一代的消費型電子產品,並建立長期的應用程式發展平台。Meta積極投入魔法實驗室(Reality Labs),開發元宇宙及混合實境的產品,如AR/VR 產品,以加速佔據混合實境市場的先機,並期待其聚集更多的魔法能量(營收)。

Meta 24Q2 廣告營收加速升溫,營收獲利雙雙優於市場預期

Meta 魔法城堡在24Q2高歌猛進:

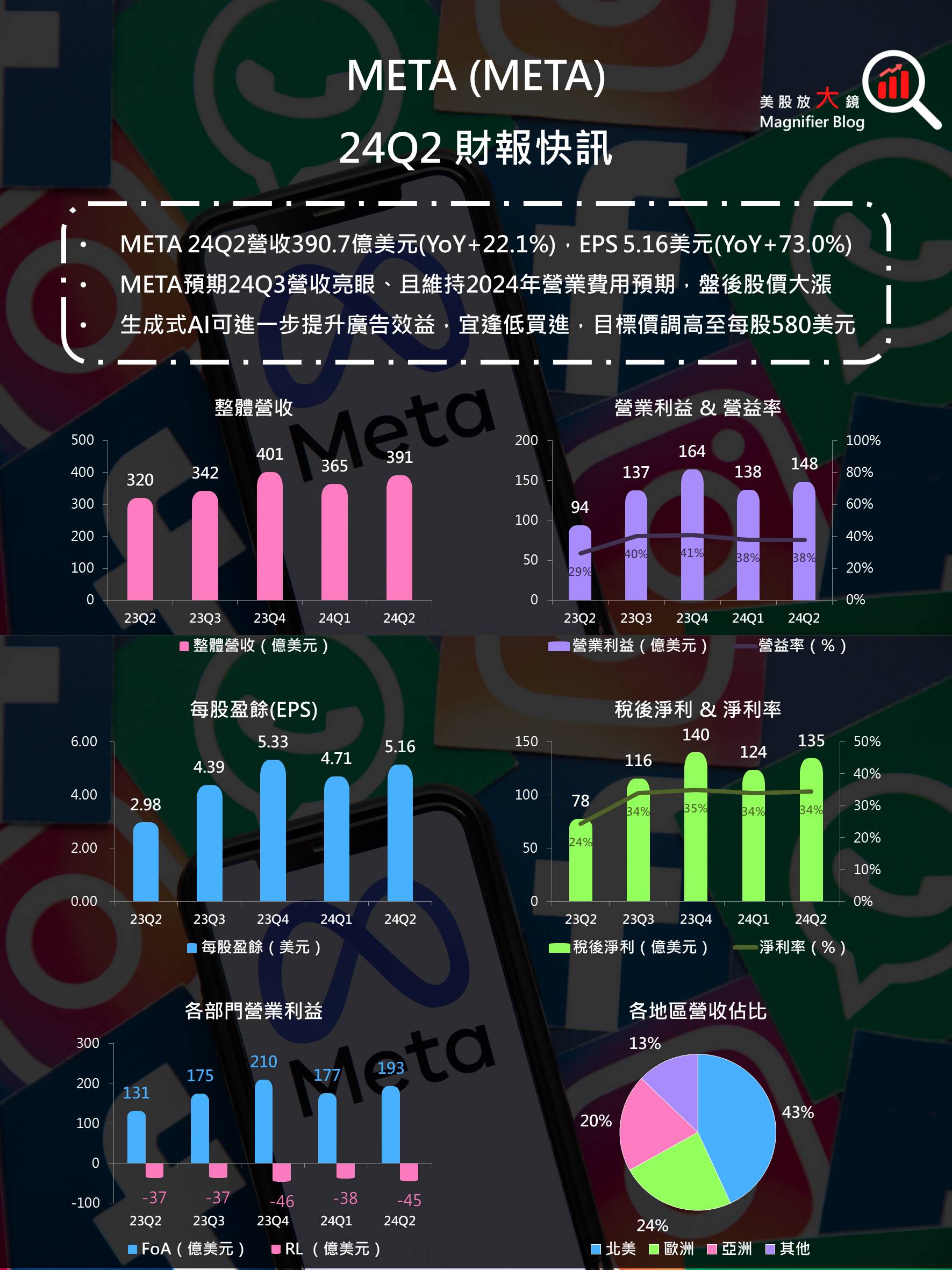

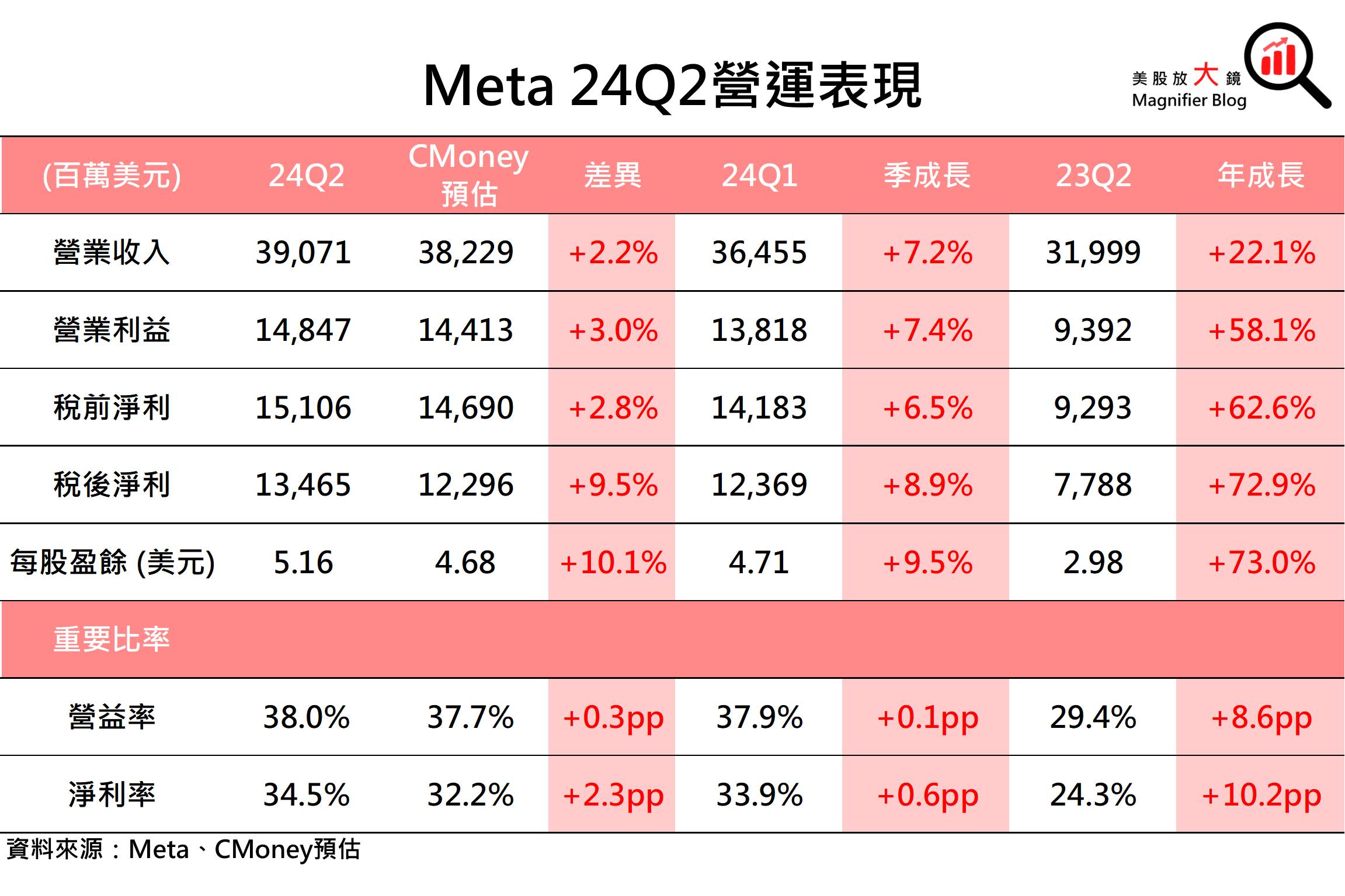

- 魔法能量(營收)達 390.7 億美元 (季增 7.2%,年增 22.1%),高於 CMoney預估的 382.3 億美元 2.2%,也高於市場預期的 383.1 億美元 2.0%。

- 魔法效率(營益率)達 38.0% (季增 0.1 個百分點,年增 8.6 個百分點)

- 每股魔法盈餘 (EPS) 達 5.16 美元 (季增 9.5%,年增 73%),高於 CMoney預估的 4.68 美元10.1%,也高於市場預期的 4.78 美元 7.9%。

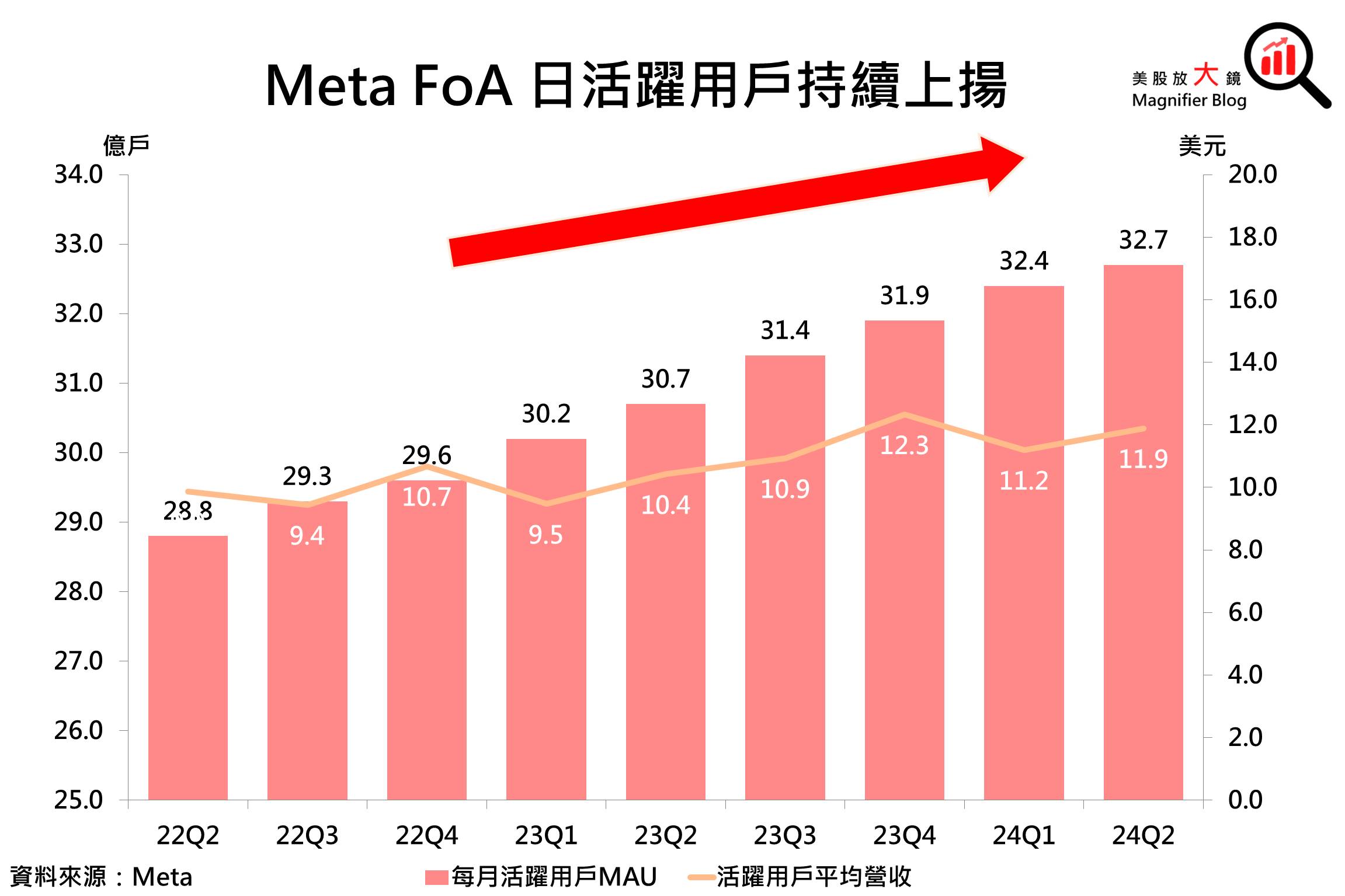

Meta魔法城堡在24Q2延續強勢,聚集的魔法能量(營收)超出市場預期,主要歸功於FoA魔法庭院旗下的社群媒體應用程式日活躍用戶(DAP)持續增長以及每位用戶的平均魔法能量貢獻(活躍用戶平均營收,ARPP)不斷提升。DAP年增長了6.5%,達到了32.7億位用戶,而ARPP更是年增14.1%、季增 6.2%,達到了11.89美元。

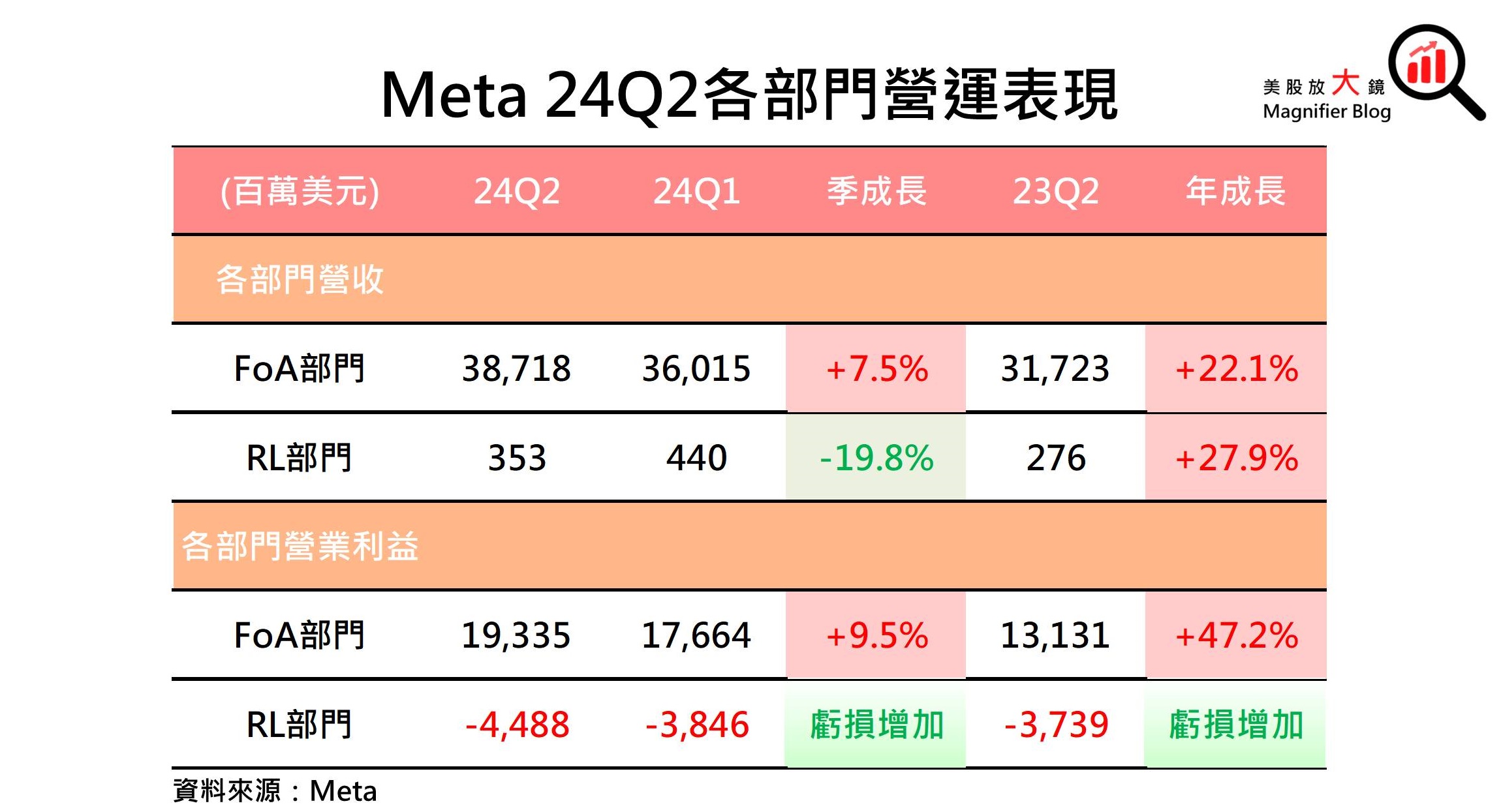

24Q2廣告商的需求強勁再次超出預期,在主要來自電商,其次是遊戲、娛樂和媒體,Meta每個廣告魔法陣的平均價格及展示次數均增加了10%,從而帶動了廣告魔法能量(營收)的年增率達到了21.7%,來到了383.3億美元。

此外,魔法實驗室Reality Labs在24Q2的聚集魔法能量(營收)雖季減19.8%,但仍年增27.9%,達到了3.5億美元。這主要歸功於混合實境頭戴式裝置Quest 3的熱銷。而Meta 魔法城堡24Q2資本支出為85.0億美元,主要用於伺服器、數據中心和網絡基礎設施的投資。

在獲利方面,魔法庭院(FoA)研發AI的基礎設施成本增加,但業務重組成本有所下降,推動部門的魔法效率(營益率)回穩,季增0.9個百分點至49.9%。而魔法實驗室(RL) 在員工相關支出和庫存成本增加下,虧損擴大。整體而言,Meta 魔法城堡24Q2的魔法效率(營益率)季增0.1個百分點至38.0%,帶動每股魔法盈餘(EPS)季增9.5% 至5.16美元,打敗CMoney及市場預期!

在獲利方面,魔法庭院(FoA)研發AI的基礎設施成本增加,但業務重組成本有所下降,推動部門的魔法效率(營益率)回穩,季增0.9個百分點至49.9%。而魔法實驗室(RL) 在員工相關支出和庫存成本增加下,虧損擴大。整體而言,Meta 魔法城堡24Q2的魔法效率(營益率)季增0.1個百分點至38.0%,帶動每股魔法盈餘(EPS)季增9.5% 至5.16美元,打敗CMoney及市場預期!

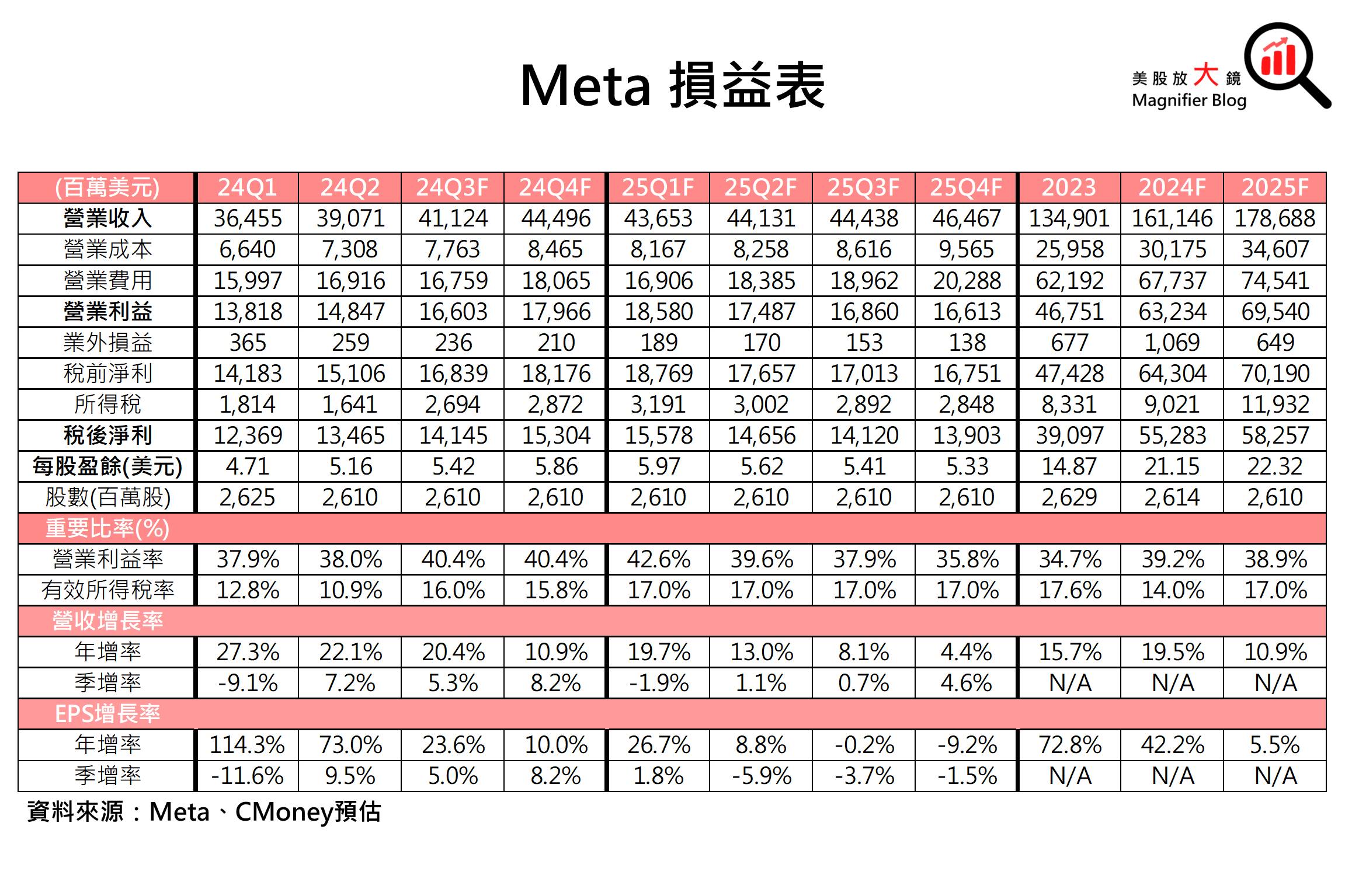

Meta 預期24Q3營收成長強勁,2024年EPS有望年增 42.2%

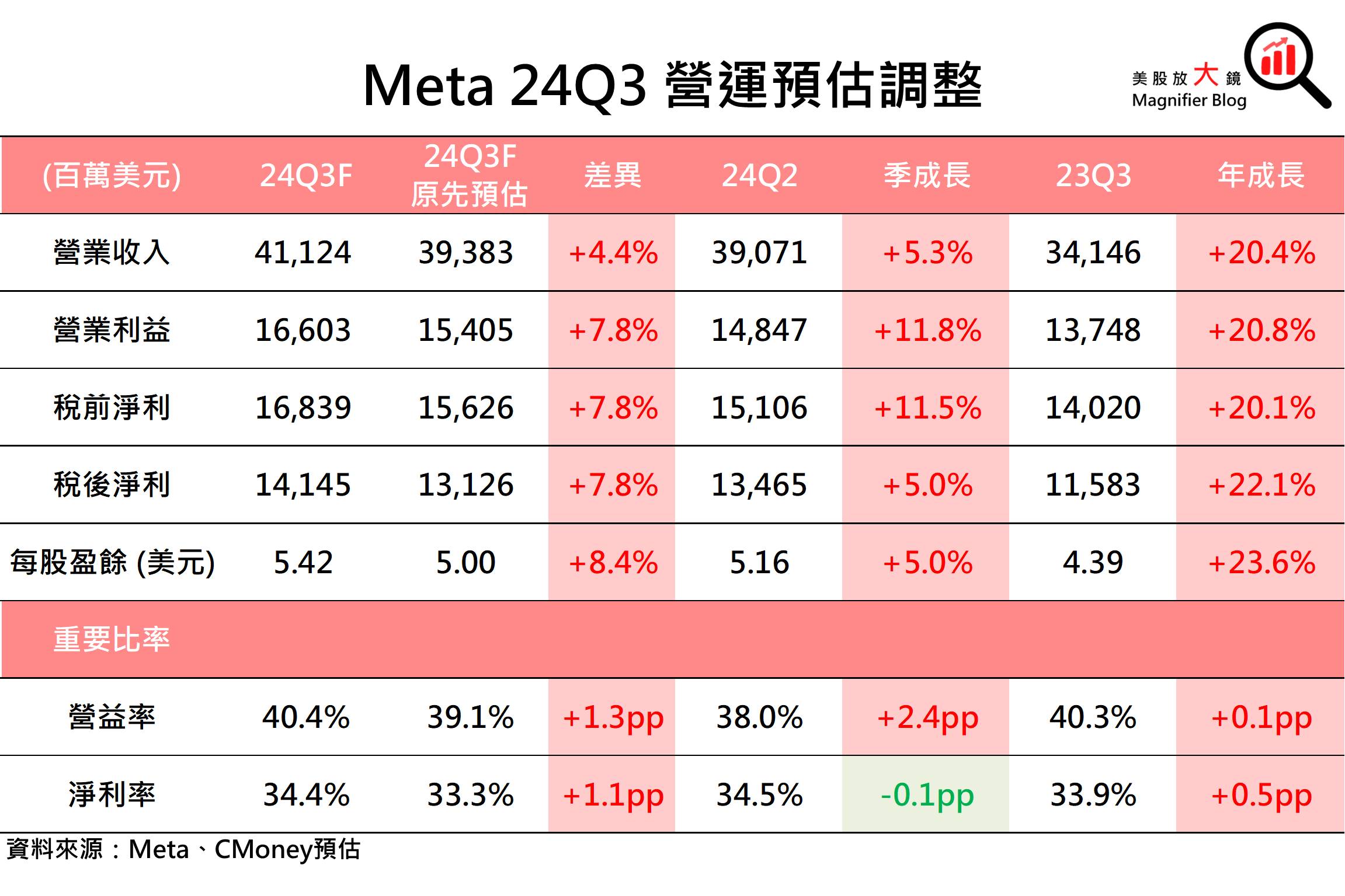

展望未來,Meta魔法城堡預期24Q3魔法能量(營收)將在385到410億美元之間,預測中值397.5億美元,優於CMoney原先預估的393.8億美元及市場共識的392.1億美元。且Meta魔法城堡因生成式AI廣告功能收效,而加碼投入AI基礎建設,故調高2024年資本支出預期,從 35 至 40 億美元,調漲至37 至40億美元,但2024年營業費用預期仍維持在 96 至99億美元。

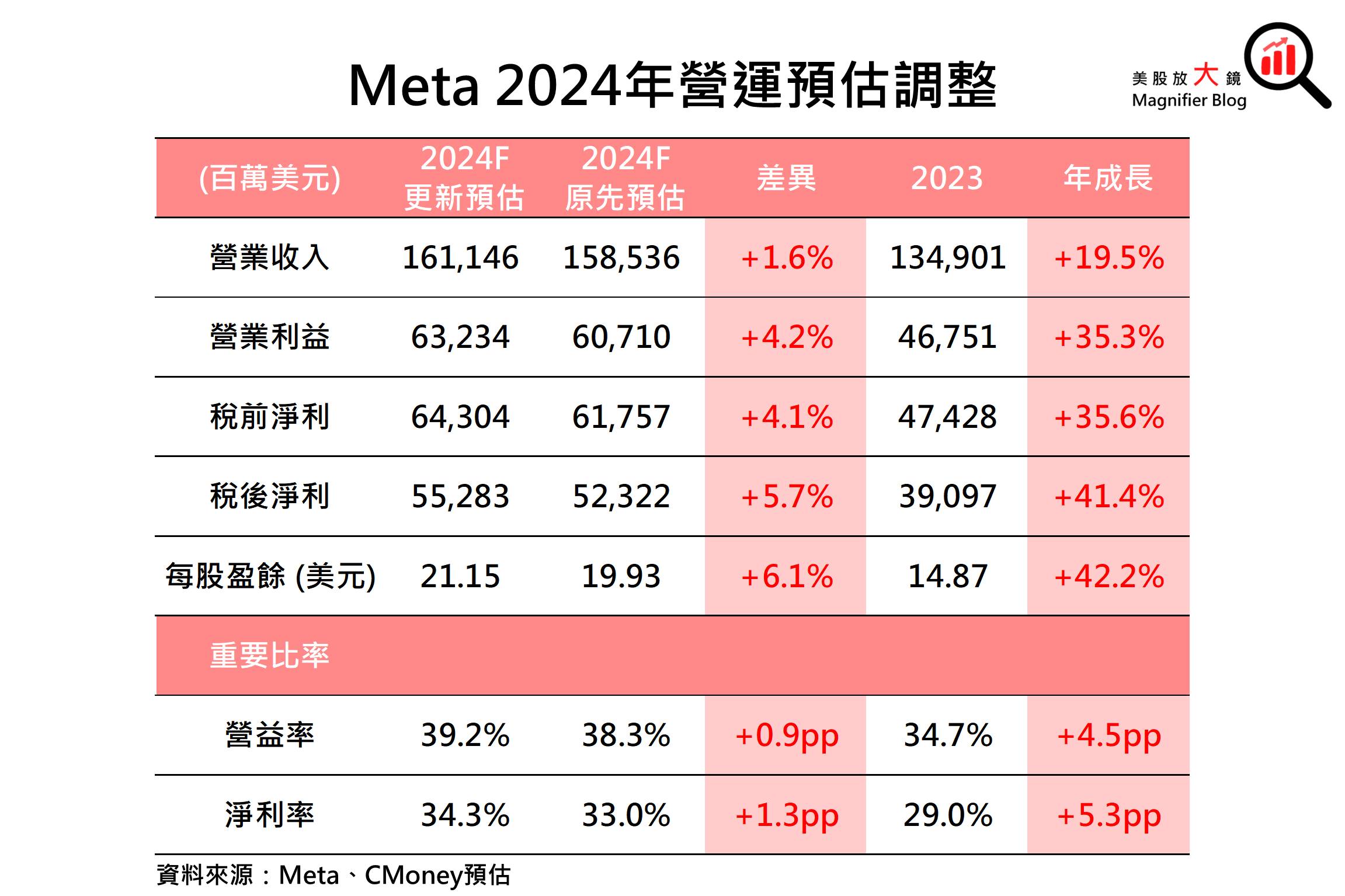

在24Q2廣告魔法陣營收成長強勁,加上24Q3魔法能量(營收)財測優於市場預期,以及維持2024年成本預期雙重提振下,預示了Meta魔法城堡 2024年的獲利能力提升可期。因此,CMoney研究團隊看好Meta魔法城堡 24Q3表現優於財測,故調高 24Q3魔法能量(營收)預估 4.4% 至 411.2 億美元 (季增 5.3%,年增 20.4%),每股魔法盈餘(EPS) 亦調高8.4% 至 5.42 美元 (季增 5.0%,年增 23.6%)。2024年魔法能量(營收)同步上調1.6% 至 1,611.5 億美元 (年增 19.5%),每股魔法盈餘(EPS)調高6.1% 至 21.15 美元(年增 42.2%),創下歷史新高。

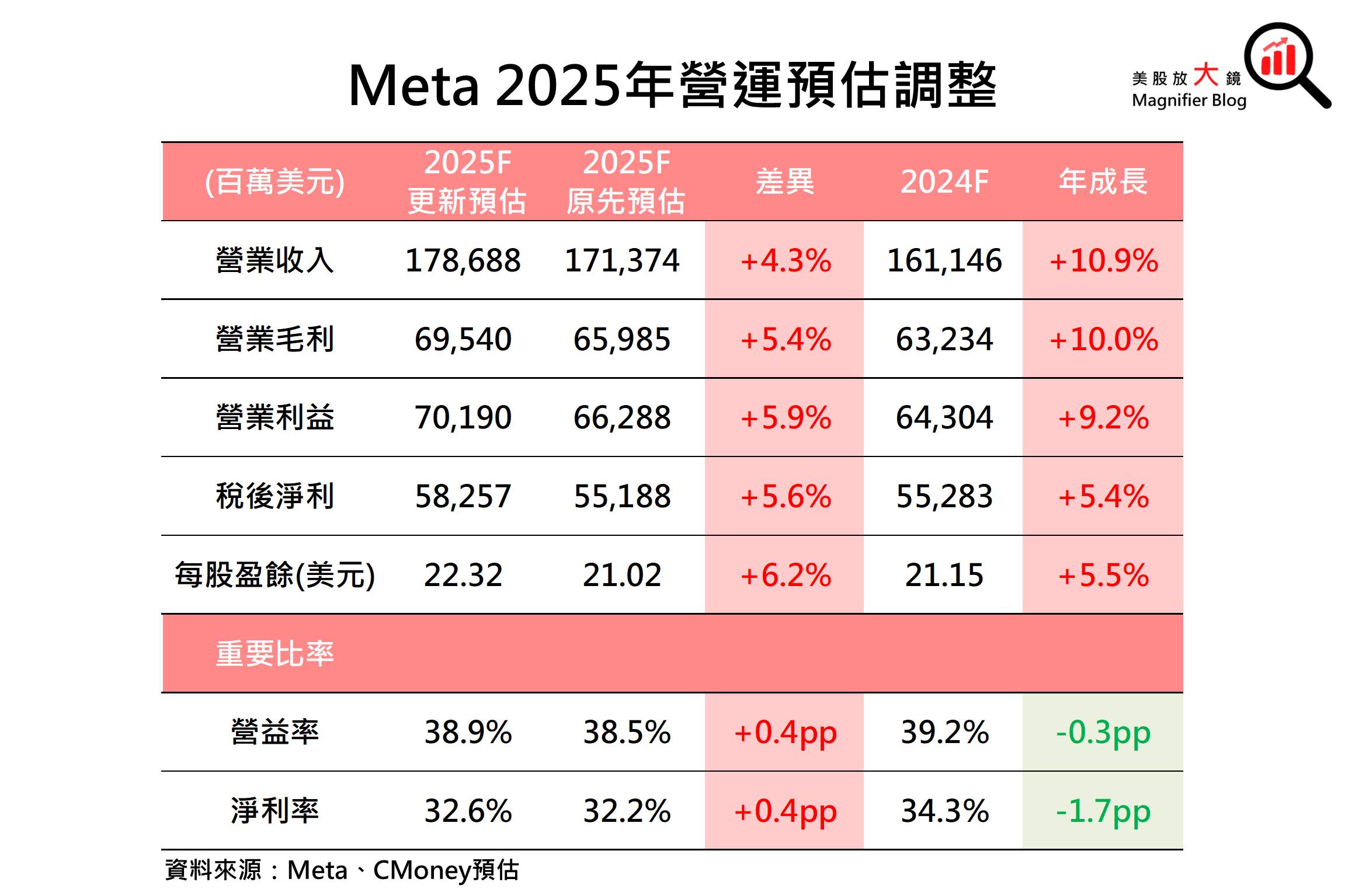

生成式AI提升用戶體驗及廣告效益,調高Meta 2025年EPS預期,可望續創新高

展望2025年,CMoney研究團隊持續看好Meta魔法城堡,在生成式AI提升用戶體驗及廣告效益下,有望為Meta魔法城堡帶來更多的魔法能量(營收)。其中全球廣告魔法陣需求預期有望持續增長,特別是在影片廣告和短影片展示方面。隨著Meta魔法城堡不斷改進推薦系統,Reels 的參與度持續增長,而新推薦系統有望擴展到支持 Facebook 以外的更多平台,進一步提升用戶的使用體驗。

此外,生成式AI可望進一步提高廣告魔法陣的轉換效率。隨著整體影片參與度逐漸轉向短影片,這創造了更多的廣告插入機會。而Meta魔法城堡廣告展示的時機和方式方面變得越來越出色,讓Meta魔法城堡在不增加廣告數量,甚至在某些情況下減少廣告展示的情況下,可提高轉換率及營收。加上Meta Lattice 廣告排名服務,使廣告商更容易最大化廣告效能,並自動化更多的行銷活動設定,而今年進行的一項研究顯示,美國廣告商在採用 Advantage Plus 購物活動後廣告支出回報提高了 22.0%。

因此,雖然Meta 強調2025年資本支出或大幅增加,但生成式AI提升廣告效益的提振效果持續實現,故CMoney研究團隊上調2025年魔法能量(營收)預期4.3% 至 1,786.9 億美元 (年增 10.9%),並調高每股魔法盈餘(EPS)預估16.2% 至 22.32 美元(年增 5.5%),可望再創歷史新高。

生成式AI提高廣告變現能力,持續建議逢低買進,上調Meta目標價至580美元

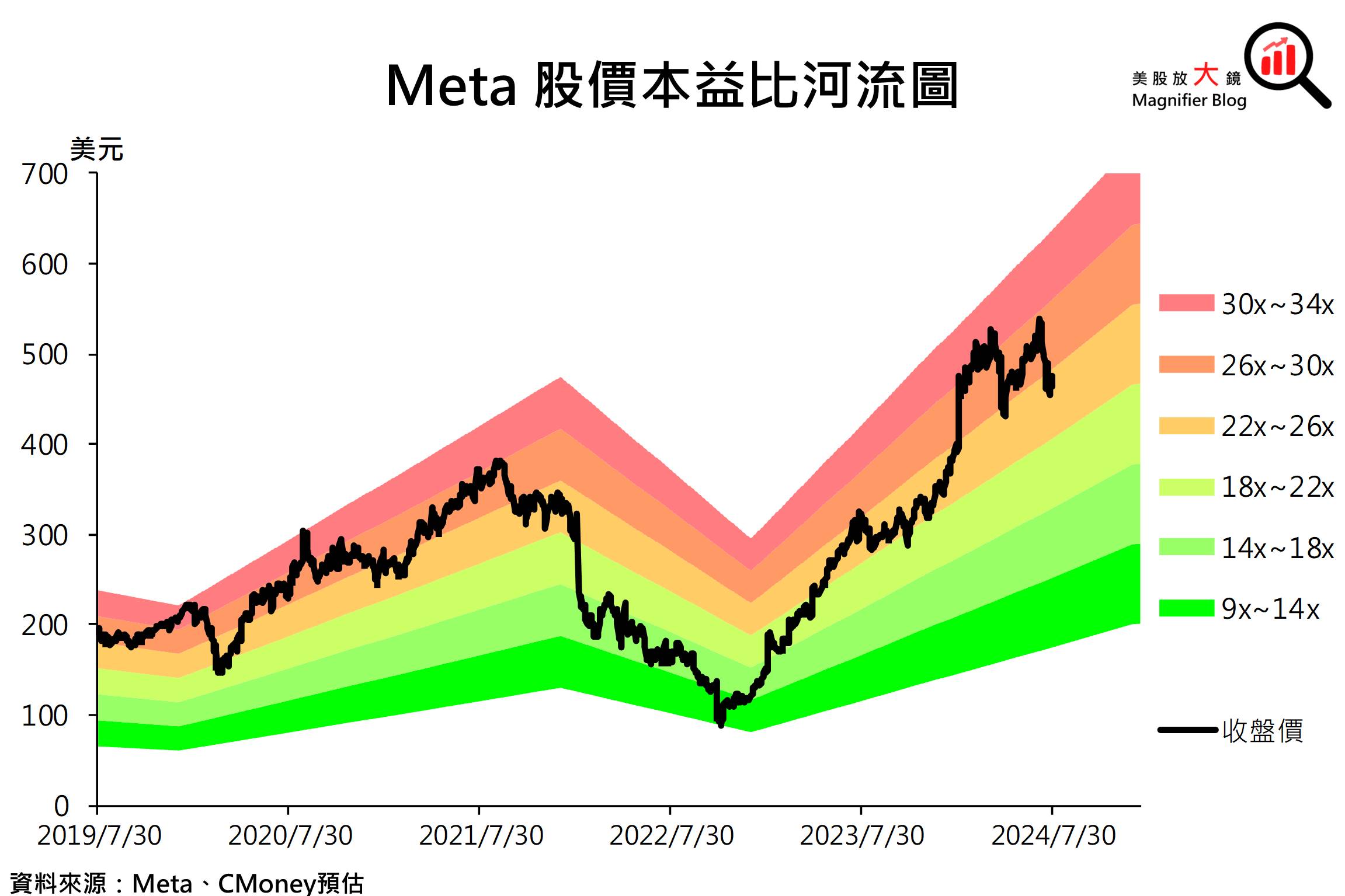

Meta魔法城堡 7月 31 日收盤價為 474.83 美元,以預估 2025年EPS可達 22.32 美元推算,目前Meta本益比為 21 倍,位於過往五年本益比9~34 倍的中間偏低位置。CMoney研究團隊看好生成式 AI 可進一步提高Meta魔法城堡廣告變現能力,故將Meta投資建議維持逢低買進。

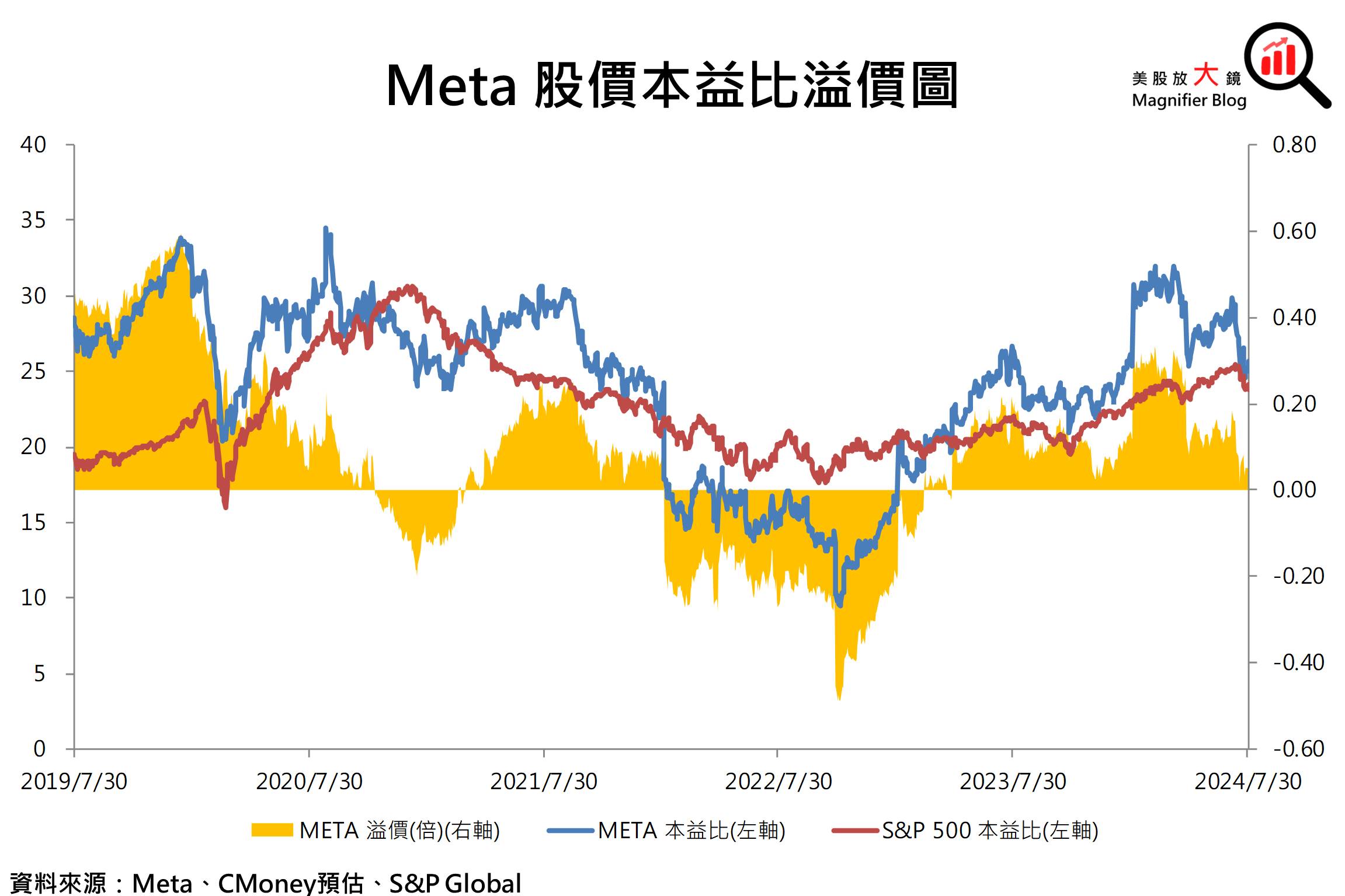

而Meta魔法城堡過往5年的本益比平均溢價為標普500的 -0.5~0.6倍,目前溢價為0.06倍。在廣告營收成長及展望強勁下,CMoney研究團隊看好Meta魔法城堡成為首批實現生成式AI,大幅提高廣告本業效益的公司,顯示生成式AI在終端應用的提振,使溢價可望挑戰0.25倍,即目標價本益比26 倍。因上調2025年EPS預估,目標價由 547美元上修至 580 美元,持續期待Meta魔法城堡未來重返榮耀。

*本篇為 24Q2 季度更新報告,

24Q1 報告請見:【美股研究報告】Meta 2024年獲利成長恐不如預期,盤後股價暴跌逾13% 是進場機會嗎?

23Q4 報告請見:【美股研究報告】Meta 23Q4 廣告營收加速升溫,盤後股價飛漲15%可望續創新高!

延伸閱讀:

【美股新聞】AI Studio 有望大增 Meta 收益,並改變「專業資訊」的獲取途徑

【美股新聞】Meta計劃收購EssilorLuxottica股份,推動Ray-Ban Meta智慧眼鏡開發

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。