圖/Shutterstock

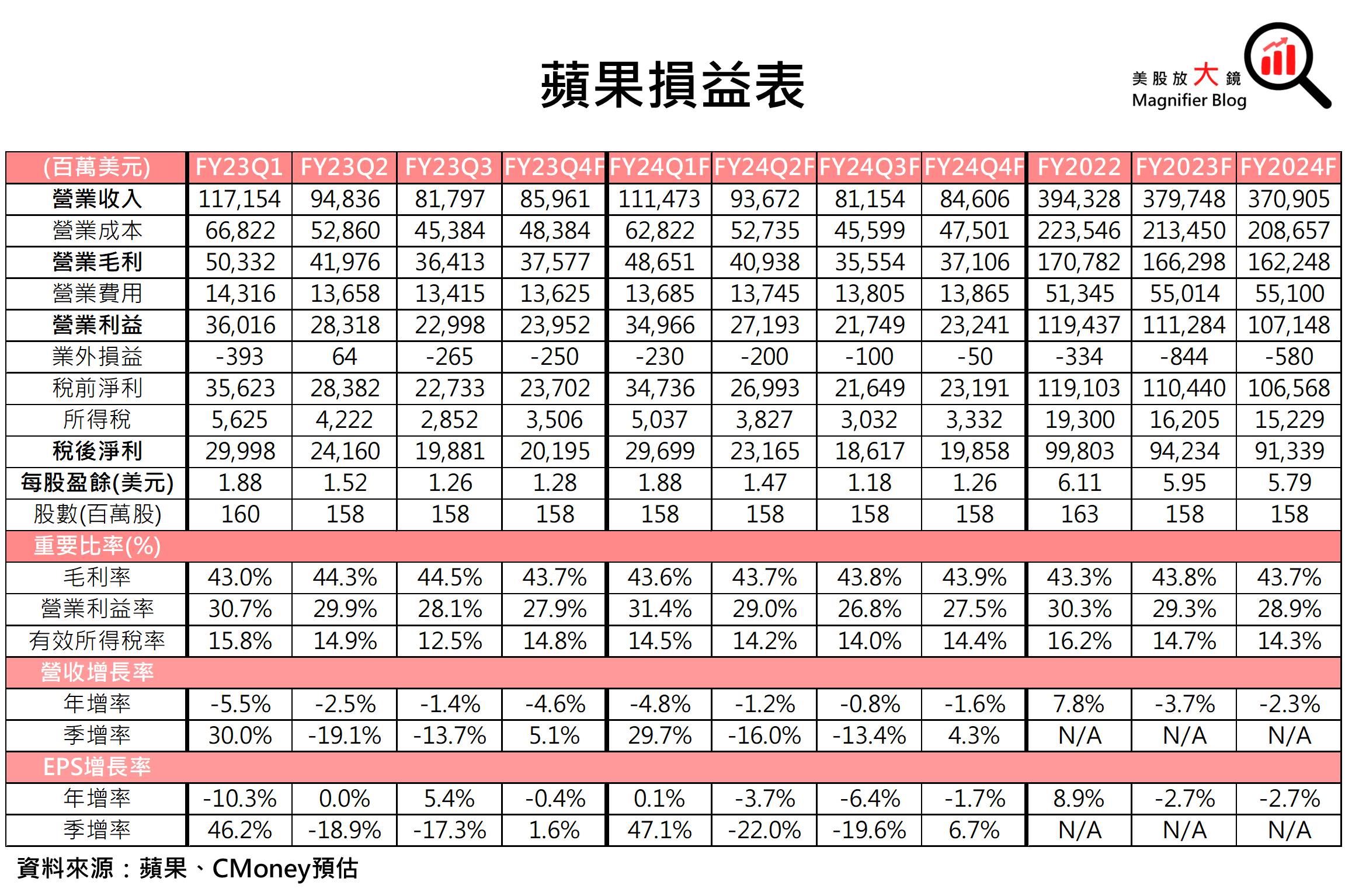

*蘋果財政年度結束於每年九月最後一個星期六,財報季度、年度表達方式為: FY23Q3:2023/4~6月、FY23Q4:2023/7~9月、FY24Q1:2023/10~12月、FY24Q2:2024/1~3月

中國禁政止府官員使用外國品牌設備,iPhone遭禁恐成政策轉向先兆

《華爾街日報》9月8 日的報導指出,中國政府已要求公務員不得在工作期間使用外國品牌的設備,包括蘋果(AAPL)的iPhone。雖然中國政府早已限制一些政府機構的官員在工作中使用蘋果手機,但現在禁令的覆蓋範圍將擴大至所有公務員,且顯示中國政府正加大力度確保禁令得到嚴格執行。

在中國與西方之間地緣政治緊張局勢加劇之際,這禁令被視為中國政府為減少對外國技術的依賴,並加強網絡安全而採取的最新措施,以限制敏感資訊流出中國。過往在美中貿易戰期間,蘋果並未受到重大影響。其中一個因素很有可能是蘋果產品大部分都在中國生產及組裝,在蘋果代工廠的中國工人恐受到蘋果銷量下降而失去工作,但現在新禁令出台有政策轉向的先兆。

中國消費疲弱,華為新手機恐需政策配合,美國政府未來若收緊管制措施,美中衝突或螺旋上升

中國7月份的國民經濟數據顯示,消費者支出增長放緩,居民消費價格指數年跌0.3%,為2021年以來首次年減。在疲弱的消費支出下要支持華為新手機銷量,恐怕需要政策配合,以持續推動華為於手機晶片的研發進度,且因中芯國際使用DUV(深紫外光光刻機)重複曝光製作7奈米晶片的良率偏低,導致成品的平均成本大幅提高,倘若出師不利而銷售量慘淡,虧損有進一步擴大的可能性,其影響恐延伸至中國建立晶片供應鏈和生態系的計劃,故CMoney研究團隊認為中國政府很有可能以民族自信及愛國情懷鼓動消費者棄外國品牌(蘋果)轉用華為手機,實際施行力度仍有待觀察美國政府會否對此進行反制措施。

而在華為新手機 Mate 60 Pro 推出後,傳出此手機內建由中芯國際生產且採用 7 奈米先進製程的晶片,引起市場臆測中國已突破美國科技圍堵。美國政府在周四(9/7)已就此正式展開調查。未來美國政府可能按調查結果,來收緊半導體關鍵材料、技術及設備管制,使中美貿易衝突進一步擴大,且有陷入螺旋上升的風險,不利蘋果的中國市場銷售表現。

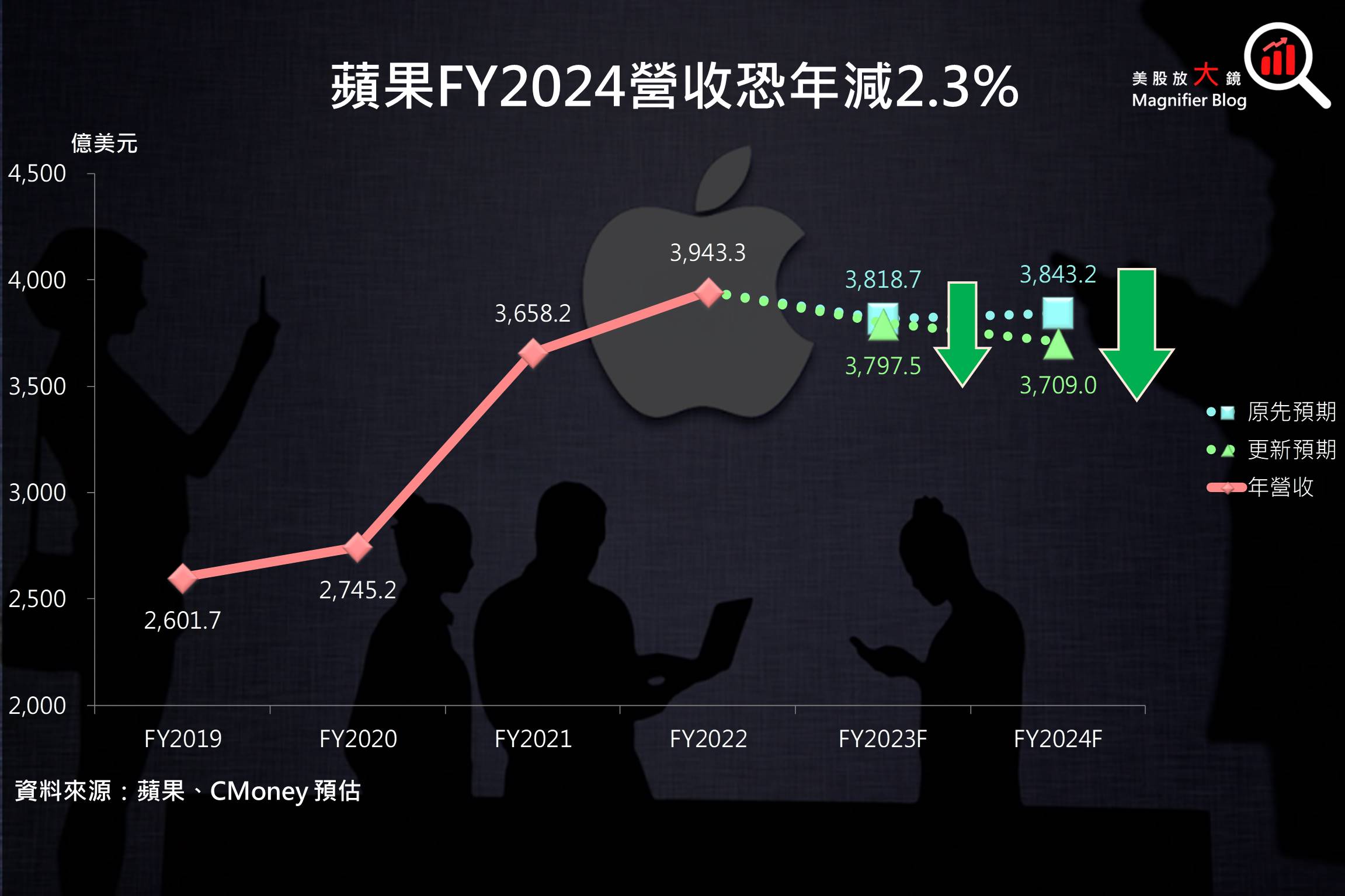

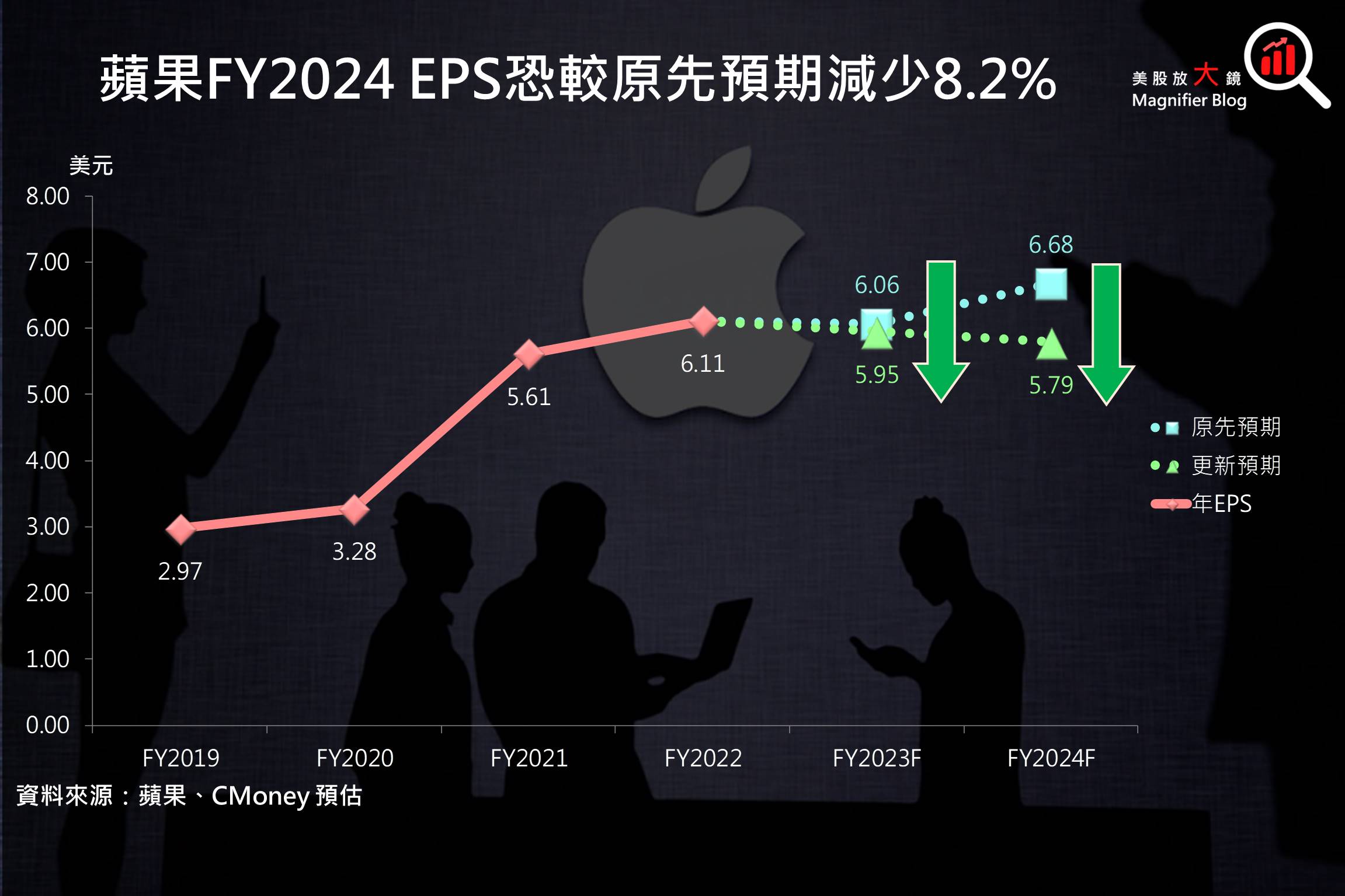

以失去iPhone中國地區25% 營收推算,蘋果FY2024 EPS 恐較原先預期減少8.2%

按蘋果FY2022 營收數據顯示,iPhone營收中有410.0億美元來自中國地區,約佔iPhone 總營收的20%。根據美國市場研究機構Consumer Intelligence Research Partners(CIRP)2023年5月的數據顯示,蘋果iPhone平均售價(ASP)已來到988美元。因此,中國地區FY2022 iPhone銷量約為4,000萬支。

根據中國國家統計局資料顯示,2008年中國政府財政供養人員,包括政府機關人員及政府僱員,已達4,000萬人。2008年以後,國家統計局再沒有對財政供養人員總數進行過統計,中國國家行政學院教授竹立家估計,目前中國財政供養人員約5,000萬人。以市場調查機構Counterpoint資料顯示,近六季蘋果佔中國智能手機出貨量約17.1%。考量公務員薪資較穩定,消費力較一般民眾更高,故假設中國公務員中約有20% 使用iPhone。因此,禁令推出後恐使蘋果流失約1,000萬支iPhone 銷售。

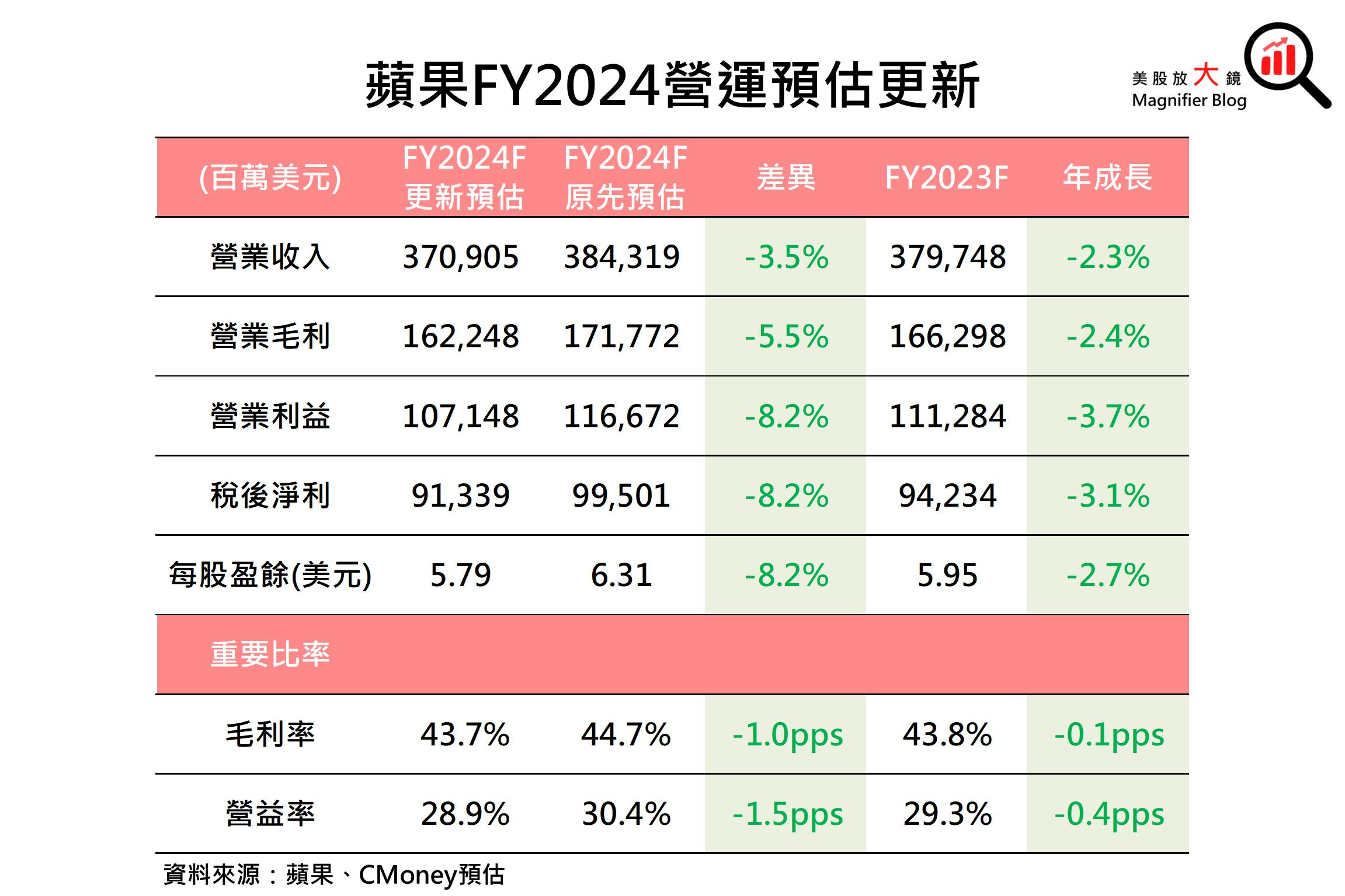

綜上,CMoney研究團隊謹慎看待禁令對中國地區iPhone銷售的影響,以最壞情況來看,銷售量或減少1,000萬支,將導致蘋果FY2024將失去iPhone在中國地區約25% 營收,相等於134.1億美元營收流失,總營收恐年減2.3%至3,709.1億美元,低於CMoney預期3.5%。

按蘋果在中國銷售iPhone 毛利率為35%推算,失去iPhone在中國地區25%營收,將導致整體毛利率較CMoney原先預期下跌1.0個分點至43.7%,營益率因營收減少下滑至28.9%,拖累蘋果FY2024每股盈餘(EPS)恐折損0.52美元至5.79美元(年減2.7%、低於CMoney 預期8.2%)。

按蘋果在中國銷售iPhone 毛利率為35%推算,失去iPhone在中國地區25%營收,將導致整體毛利率較CMoney原先預期下跌1.0個分點至43.7%,營益率因營收減少下滑至28.9%,拖累蘋果FY2024每股盈餘(EPS)恐折損0.52美元至5.79美元(年減2.7%、低於CMoney 預期8.2%)。

地緣政治風險提升,未來獲利恐受重擊,調降蘋果投資建議至區間操作,目標價下調至168美元

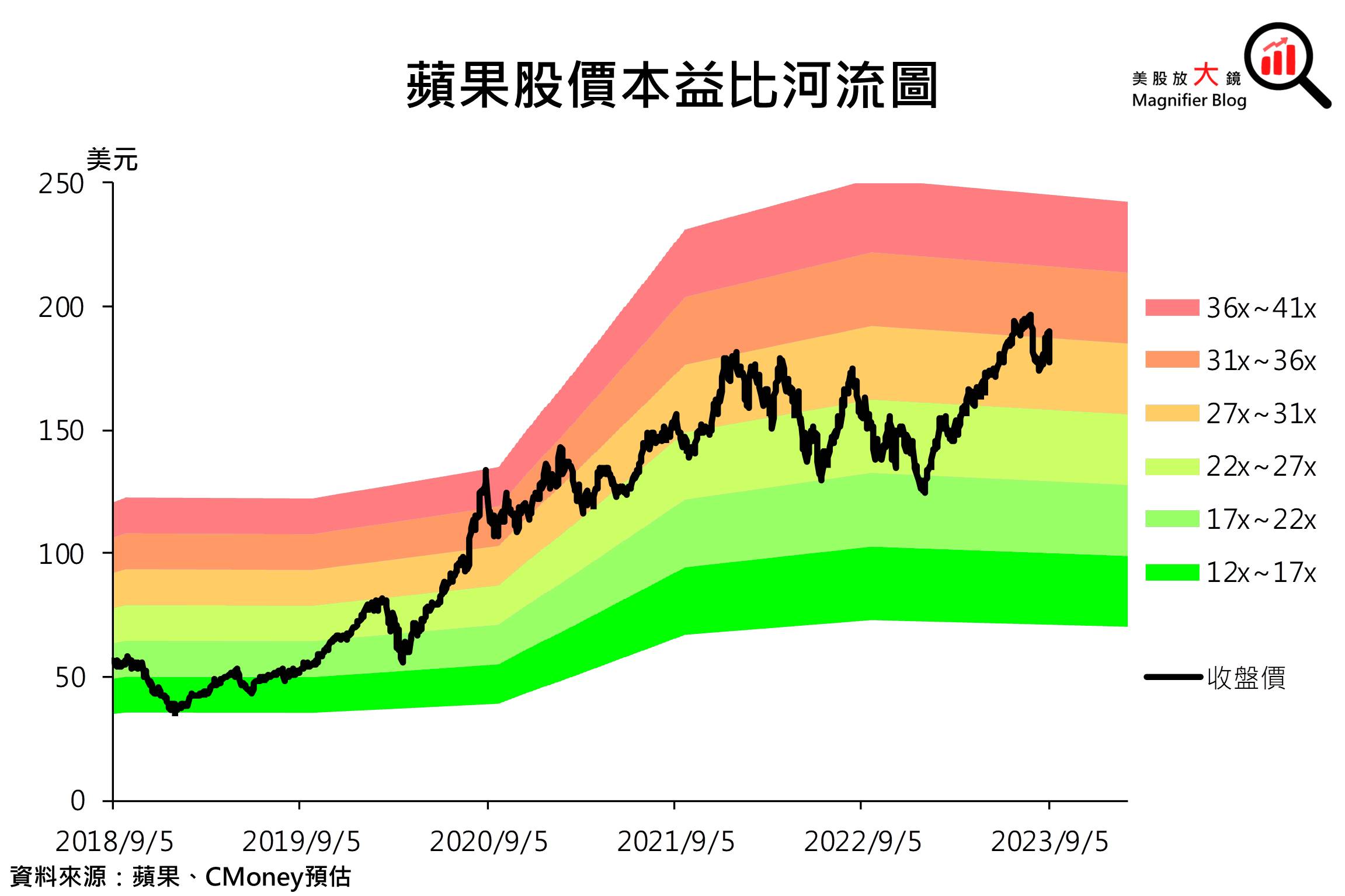

CMoney研究團隊在【美股研究報告】蘋果財報後急速回檔,在傳出台積電將代為吸收數十億美元成本後,股價可否再度展開漲勢?一文中曾預期蘋果FY2024每股盈餘可達6.31美元。以9月7日收盤價177.56美元推算,本益比約28倍,處於過去五年 12 倍至 41 倍的中間位置。假設本益比維持不變,而每股盈餘降低0.51美元至5.79美元,蘋果股價恐跌至162美元。

CMoney研究團隊考量地緣政治風險上升,恐對蘋果未來獲利造成重大影響,故將蘋果投資建議由逢低買進調降至區間操作。而禁令力度仍需觀察美國反制措施,實際影響範圍仍有一定的不確定性,故僅將目標價本益比由31倍下調至29倍,目標價由207美元調低至168美元。

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。