圖/Shutterstock

*Costco財務季度/年度表達方式: FY23Q1: 2022/8/29~ 2022/11/20;FY23Q2: 2023/11/22~ 2023/2/13;FY23Q3: 2023/2/14~ 2023/5/8;FY23Q4: 2023/5/9~ 2023/8/28。

會員制倉儲量販店Costco(好市多),消費者尋找「低價高質」商品的好去處

Costco (好市多) (NASDAQ:COST) 1983年成立於西雅圖,目前是全球最大的會員制倉儲量販商,也是全球第三大零售商。營運模式以「三低」聞名,更少的商品品項、更低的定價和更低的商品週期,並以會員制度鞏固客源。

與全球前兩大零售商沃爾瑪 (NYSE:WMT) 和亞馬遜 (NASDAQ:AMZN) 不同,Costco 並不追求商品品項的繁多,SKU(Stock Keeping Unit,不重複庫存單品)僅約9,000至10,000件左右,遠低於以百萬計的沃爾瑪和亞馬遜。不僅如此,Costco的商品陳列週期亦較同業更短,商品上架僅8到12週就下架,因此每次消費者踏入Costco都會出現新商品,帶給消費者新鮮的體驗。

Costco專注在全球經濟發達國家展店,會員制鎖定中高收入家庭目標客群

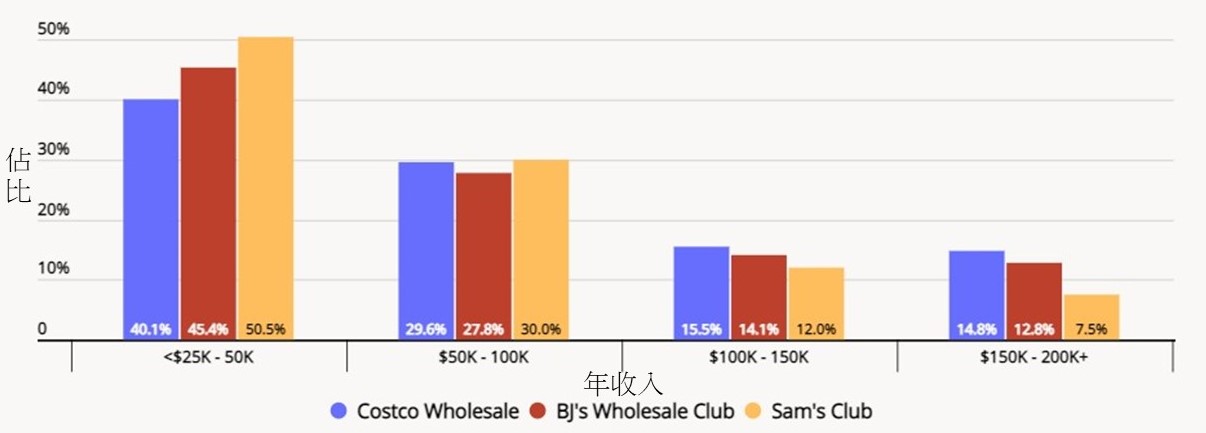

Costco的會員制形式,把目標客群鎖定於中高收入家庭。如下圖所示,Costco在年收入 10 萬至 15萬美元及超過 15 萬美元的中高收入家庭佔比,均較沃爾瑪 (Walmart) 公司旗下的山姆會員店 (Sam's Club)及另一家會員制倉儲商店 BJ 批發俱樂部 (BJ's Wholesale Club) 更高。

Costco「低價高質」的營利模式有效針對中高收入家庭追求生活品質同時控管支出的需要。會員費沉沒成本效應亦催促會員在有效期內不斷購物。而許多分店還提供各種顧客服務,如:加油站、輪胎維修服務及藥局等,以滿足消費者所有需求,並吸引客人持續回流,培養會員到好市多採購的習慣,從而建立穩固的客源。

Costco目前在全球擁有838個量販倉庫,其中大多數位在美國,約佔69%,其次是為加拿大與墨西哥,兩者合計佔18%,剩下的其他倉庫也多開設於經濟較發達的國家,如日本、英國、韓國、日本、台灣、澳洲等,主係目標客群(中高收入家庭)數量較多,潛在會員較多,貫徹Costco的營運策略。

Costco 中高收入家庭客群佔比較同業高

圖片來源:Placer.ai (HHI Distribution of Wholesale Clubs' Customers, June '21 to May '22)

Costco FY23Q1促銷活動成本上漲,然因銷貨及會員費收入均優於預期,獲利表現僅略低於預期 1.0%

Costco FY23Q1 銷貨收入年增 8.1% 至 534.4 億美元,高於 CMoney預估的 509.0 億美元 5.0%,顯示較去年提前進行的假日促銷活動收效。而會員費收入在續訂率再創歷史新高下,年增 5.7% 至 10.0 億美元。在通膨過熱及美元走強均略為緩解,核心商品銷售對毛利的負面影響逐步縮減,推動毛利率優於CMoney 預期 0.41 個百分點來到 10.61%。但節日促銷活動提前開始,導致行銷費用較去年大幅增加,拖累營業利益低於CMoney預期 5.0%。然因在高於預期的利息收入及股票薪酬帶來的稅務優惠推動下,FY23Q1 稅後淨利及每股盈餘 (EPS) 均年增 3.0% 至 13.6 億美元及 3.07 美元,與 CMoney預估 (3.10 美元) 的差距縮減至1.0%。

Costco FY23Q1銷貨及會員費收入均優於預期,EPS僅略低於預期 1.0%

資料來源:好市多 Costco、CMoney

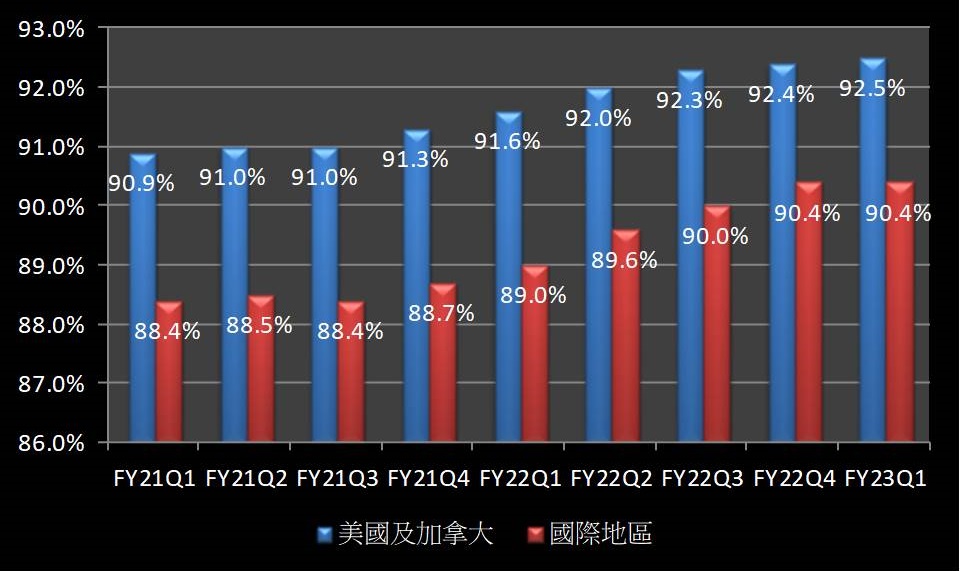

會員續約率維持高檔,預期 Costco 好市多 FY23Q1 EPS 年增4%

進入 FY23Q2,在Costco美加及國際地區的會員續約率均維持在歷史高檔水平(FY23Q1: 92.5%/90.4%) 下,加上同店銷售、購物頻率及每卡消費額等關鍵銷售數據年增率,放緩速度較預期略低。因此CMoney研究團隊分別上調 FY23Q2 銷貨及會員費收入預估 1.5%/3.4% 至 532.8/10.2 億美元 (年增 4.6%/5.0%)。

而Costco毛利率則有望在通膨逐步降溫下持續改善,故上修FY23Q2毛利率預估 0.26 個百分點至 10.47%。然因FY23Q1營費率高於預期,因此預期營費率改善幅度較原先預期緩慢,故縮減FY23Q2 稅後淨利及每股盈餘 (EPS) 預估上修幅度至 0.8%,分可達 13.9 億美元及 3.12 美元 (季增 1.6%,年增 6.8%)。

Costco美加及國際地區會員續約率近兩年同步增加,並創下歷史新高

資料來源:好市多 Costco

小幅上修FY23Q2營收及獲利預估

資料來源:好市多 Costco、CMoney

預期Costco全球展店計劃受通膨降溫帶動獲利成長,上修FY2023 EPS 預估

Costco FY2023 持續於全球各地展店,預期將新增共 27 家新店面,包括在紐西蘭及瑞典的首家店面已於FY23Q1 開幕,加上中國地區的第三及四家店面有望於FY2023 下半年陸續投入服務。屆時,中國地區疫情管控措施可望進一步解封,為Costco的營運帶來新一波的成長動能。

另外,目前尚未有跡象顯示 Costco 將於短期內上調會員年費,表示Costco對目前的銷售成長及會員人數增長滿意,故將下一次漲價預期由 FY23Q2 (即2023年1月) 推遲至 FY2023 下半年,並預期會員續訂率將維持在目前水平。因此分別上調Costco FY2023 銷售淨額及會員費收入預估 2.2%/2.7% 至 2,340.7 億美元 (年增 5.1%) 及 44.2 億美元 (年增 4.7%)。

銷貨毛利率因通膨較原先預期提前逐步降溫,加上Costco表示即使通膨維持目前水平,FY23Q3及FY23Q4的銷貨成本可分別較去年同期改善1億及2億美元,故上修FY2023銷貨毛利率預估 0.23 個百分點至10.42%。然營業費用率增加部分抵消上修銷貨毛利率預估的影響。因此僅上調 Costco FY2023 每股盈餘 (EPS) 預估 1.5% 至 13.91 美元 (年增 5.9%)。

上修Costco FY2023 EPS預估至 13.91 美元,年成長有望達 5.9%

資料來源:好市多 Costco、CMoney

預期Costco 受惠通膨逐步降溫推動獲利穩定成長,投資建議維持逢低買進

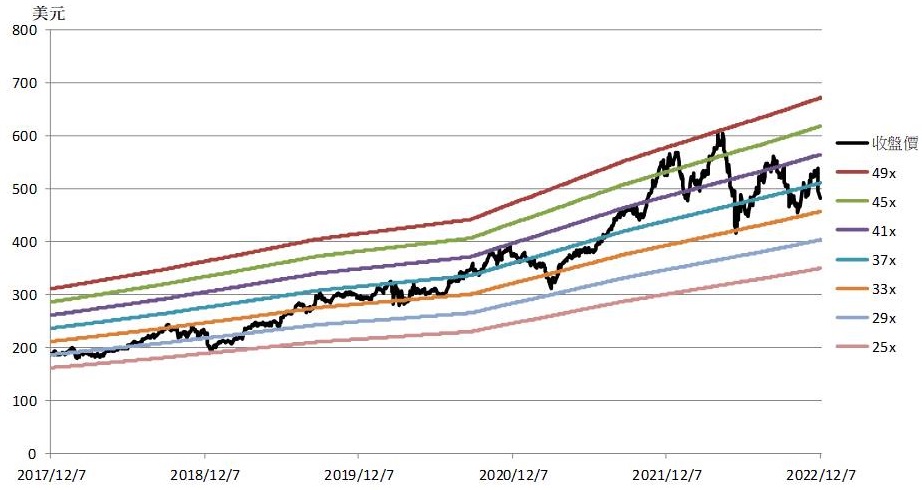

以 12 月 8 日收盤價 481.24 美元推算,目前本益比為 35 倍,落在過去五年 25 倍至 49 倍區間的中間偏低位置。CMoney 研究團隊考量Costco會員續訂率創新高加上通膨可望逐步降溫,未來獲利表現穩定,故維持本益比 42 倍評價。因上修FY2023 EPS 預估,目標價由 576 美元上調至 584 美元,潛在漲幅為 21.4%,投資建議維持逢低買進。

Costco損益表

資料來源:好市多 Costco、CMoney

Costco股價本益比河流圖

資料來源:好市多 Costco、CMoney

*文中所謂「稅後淨利」為「歸屬母公司稅後淨利」

*本篇為好市多Costco FY23Q1季度更新報告,全文同步載於美股放大鏡

FY22Q4季度更新報告請見: 【美股研究報告】Costco 好市多 FY22Q4 銷售突破 700 億美元,會員續訂率再創歷史新高,股價回落是進場時機嗎?

FY22Q3 季度更新報告請見: 【美股研究報告】好市多 Costco FY22Q3 會員續訂率創歷史新高,同店銷售持續增長!

初次報告請見:【美股研究報告】通膨來沒在怕,Costco獲利成長力道遠超同業,靠著牛奶與衛生紙就能打下半壁江山?

延伸閱讀:

CNBC(英)-Costco reports mixed quarter, but we see positive catalysts on the horizon

版權聲明

本文章之版權屬撰文者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訢諸法律途徑。

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。